Potrzeby kompetencyjne w kontekście skutków pandemii koronawirusa.

Raport zbiorczy z badania dotyczącego działań antyCOVIDowych w sektorach: Informatyka oraz Telekomunikacja i Cyberbezpieczeństwo

EDYCJA II

Badanie zostało przeprowadzone w ramach działania Sektorowej Rady ds. Kompetencji – Informatyka oraz Sektorowej Rady ds. Kompetencji Telekomunikacja i Cyberbezpieczeństwo.

Publikacja realizowana w ramach Projektu pn. „Utworzenie i funkcjonowanie Sektorowej Rady ds. Kompetencji Telekomunikacja i Cyberbezpieczeństwo” oraz Projektu pn. „Utworzenie i funkcjonowanie Rady ds. Kompetencji Sektora IT”.

Projekty współfinansowane przez Unię Europejską ze środków Europejskiego Funduszu Społecznego w ramach Programu Operacyjnego Wiedza, Edukacja, Rozwój.

Koncepcja i koordynacja merytoryczna: Dariusz Chełstowski, Andrzej Gontarz

Wykonawca: DANAE Sp. z o.o.

ISBN 978-83-962423-8-9

Warszawa 2022

SPIS TREŚCI

I CZĘŚĆ: RAPORT ZBIORCZY DLA SEKTORÓW INFORMATYKA ORAZ TELEKOMUNIKACJA I CYBERBEZPIECZEŃSTWO

Zmiany kompetencyjne spowodowane sytuacją pandemiczną

Kwalifikacje i kompetencje potrzebne do działania w sytuacji pandemicznej i postpandemicznej

Ocena dostępności specjalistów na rynku pracy

Oczekiwania w stosunku do systemu edukacji

II CZĘŚĆ: RAPORT DLA SEKTORA INFORMATYKA

Zmiany kompetencyjne w sytuacji pandemicznej

Kwalifikacje i kompetencje potrzebne do działania w sytuacji pandemicznej i postpandemicznej

Ocena dostępności specjalistów na rynku pracy

Oczekiwania w stosunku do systemu edukacji

III CZĘŚĆ: RAPORT DLA SEKTORA TELEKOMUNIKACJA I CYBERBEZPIECZEŃSTWO

Zmiany kompetencyjne w sytuacji pandemicznej

Kwalifikacje i kompetencje potrzebne do działania w sytuacji pandemicznej i postpandemicznej

Ocena dostępności specjalistów na rynku pracy

I CZĘŚĆ

Potrzeby kompetencyjne w kontekście skutków pandemii koronawirusa

STRESZCZENIE RAPORTU

Charakterystyka firm

W II edycji badania największą reprezentację firm miały przedsiębiorstwaz sektora telekomunikacji i cyberbezpieczeństwa (TCB), które prowadzą działalność w zakresie komunikacji przewodowej (26%) oraz firmy z sektora informatyki (IT) prowadzące działalność związaną z oprogramowaniem, doradztwem w zakresie informatyki i pozostałą działalnością usługową w zakresie technologii informatycznych i komputerowych (25%).

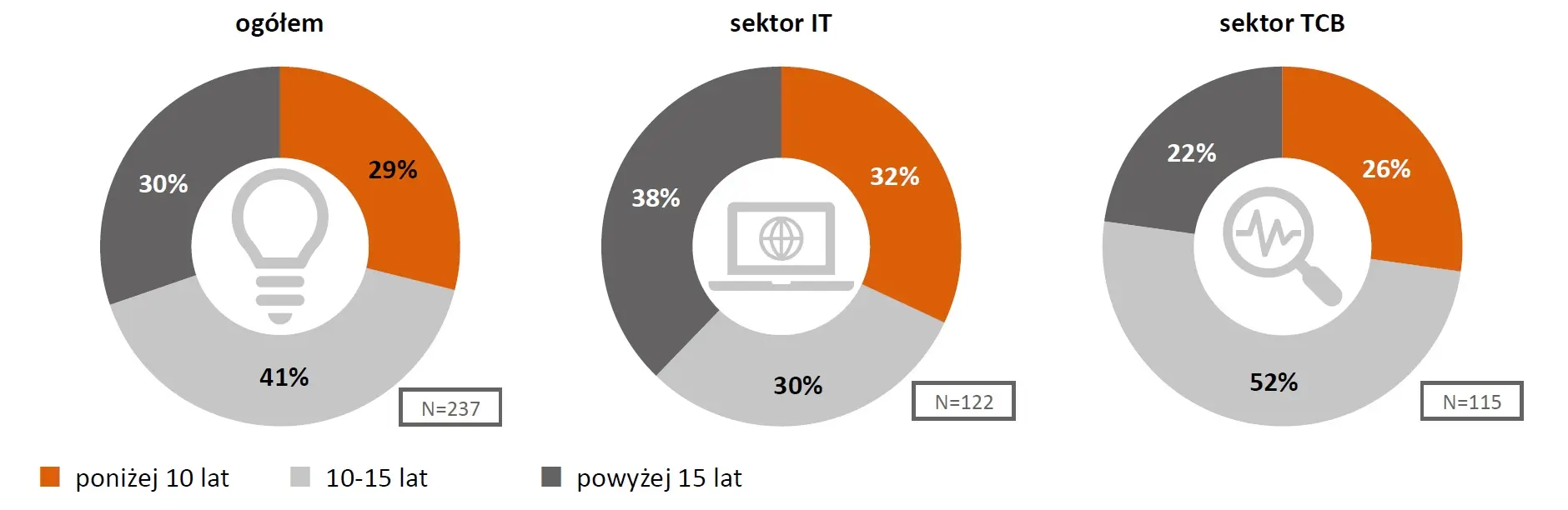

Firmy z sektora IT funkcjonują na rynku pracy dłużej niż te z sektora TCB (powyżej 15 lat – IT: 38%, TCB: 22%).

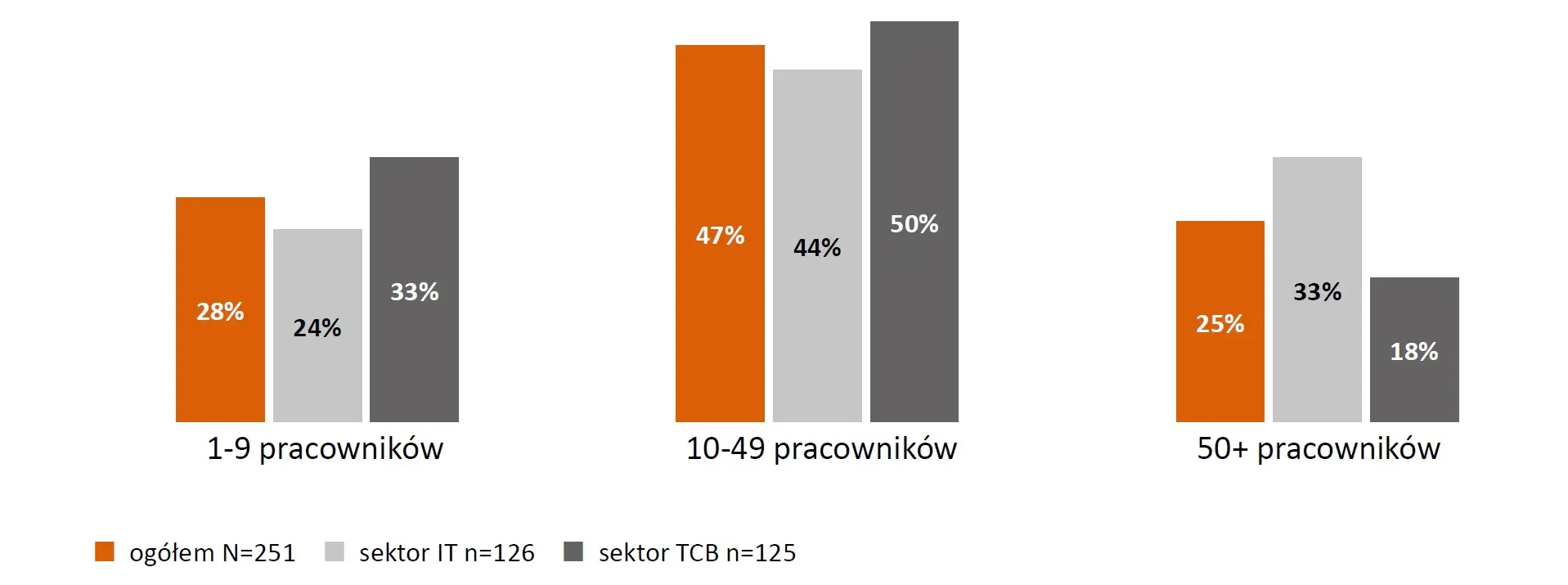

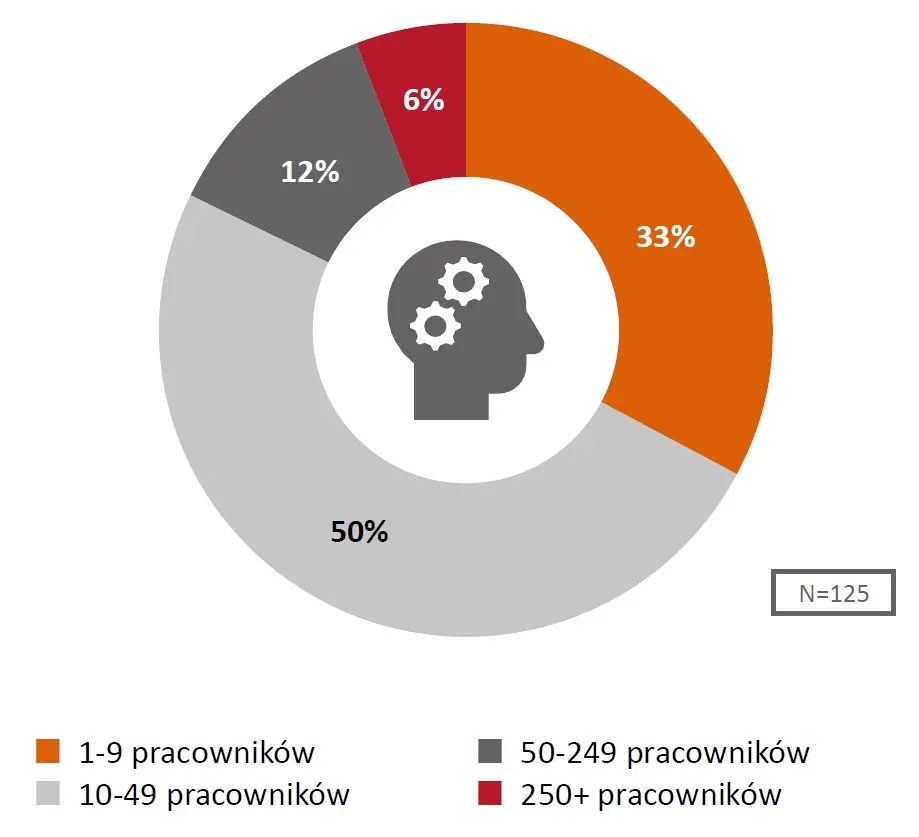

Zgodnie z przyjętymi założeniami metodologicznymi, w próbie nadreprezentowane względem populacji zostały firmy małe, średnie i duże. Tym samym mikrofirmy, zatrudniające od 1 do 9 osób, stanowiły 28% wszystkich badanych przedsiębiorstw.

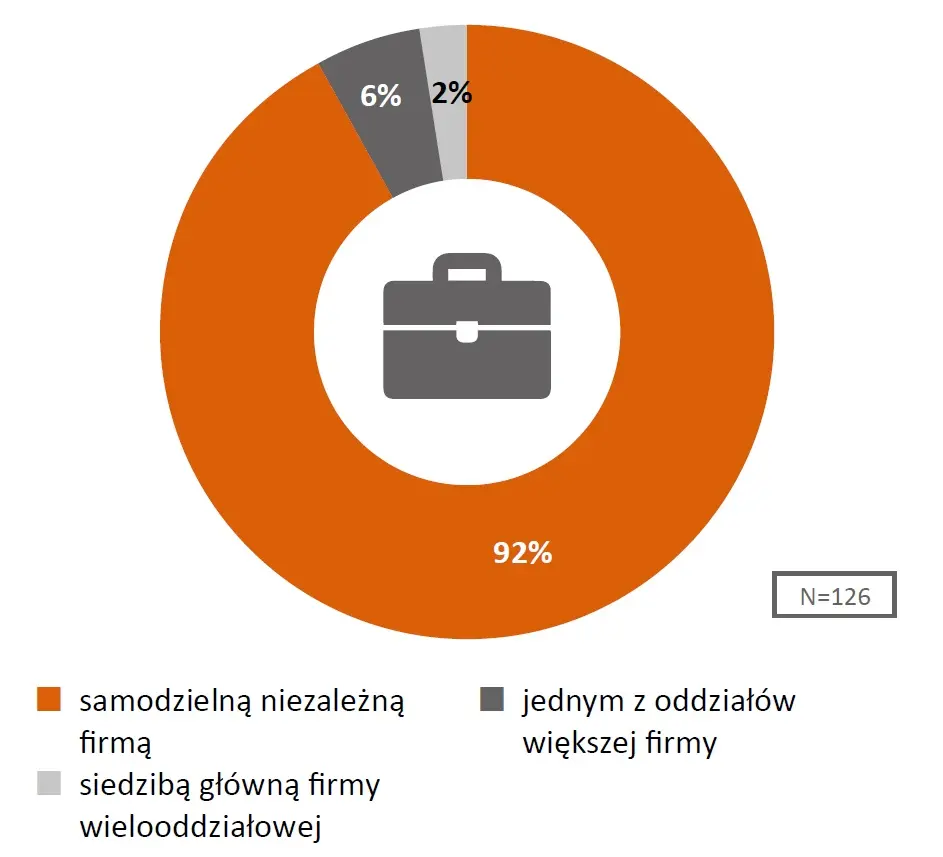

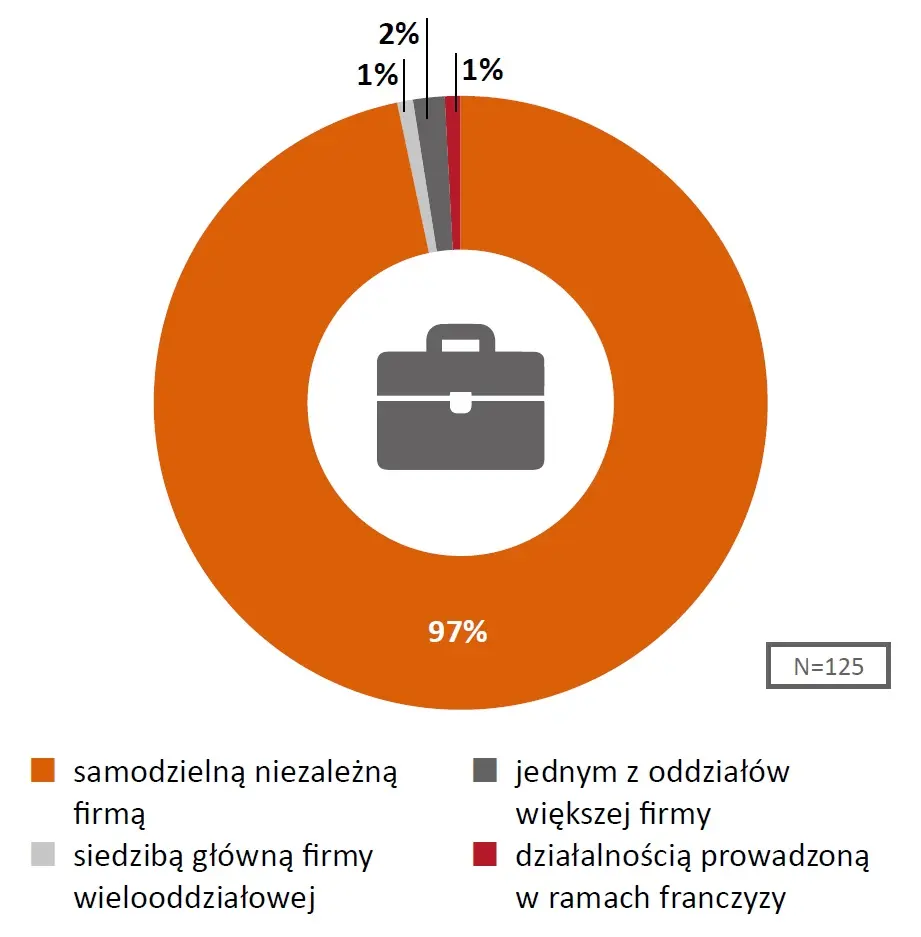

Niemal wszystkie badane firmy są samodzielne i niezależne (94%), znikomy odsetek funkcjonuje jako jeden z oddziałów większej firmy (4%) lub stanowi siedzibę główną firmy wielooddziałowej (2%).

Pracodawcy nie planują raczej zmian w zatrudnieniu pracowników w ciągu najbliższych 12 miesięcy (74% dla odpowiedzi: „zatrudnienie pozostanie na tym samym poziomie”).

Obecnie obszarem zadań o największym znaczeniu dla badanych firm jest utrzymanie ciągłości działania firmy (81%: suma odpowiedzi „duże znaczenie” i „kluczowe znaczenie”).

Zmiany kompetencyjne spowodowane sytuacją pandemiczną

Pandemia ma obecnie wpływ na funkcjonowanie 36% firm. Jedna czwarta badanych uważa, że sytuacja pandemiczna wpływa obecnie na konieczność zmiany kompetencji pracowników, choć według połowy z nich zakres takich zmian jest umiarkowany. Zdecydowana większość badanych (77%) uważa, że pandemia i jej skutki nie zmienią nic w aspekcie potrzeb kompetencyjnych w ich firmach w ciągu najbliższych 12 miesięcy.

Kwalifikacje i kompetencje potrzebne do działania w sytuacji pandemicznej i postpandemicznej

Największe znaczenie mają obecnie kompetencje związane z: tworzeniem, rozwojem i zarządzaniem oprogramowaniem oraz integracją systemów (średnia: po 4,1[1]), zarządzaniem zasobami własnymi, a także utrzymaniem i rozwojem infrastruktury ICT (średnia: po 4,08). Z kolei w perspektywie najbliższych 12 miesięcy, najważniejszymi kompetencjami będą: utrzymanie i rozwój infrastruktury ICT oraz zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej i zarządzanie zasobami danych (średnia: po 4,07).

Niemal wszyscy przedstawiciele badanych firm (97%) poinformowali, iż w ich przedsiębiorstwach pozyskuje się potrzebne kompetencje poprzez utrzymanie, szkolenie i przekwalifikowanie własnych pracowników. Dla ponad połowy odpowiadających (61%) sposobem na zdobycie potrzebnych kompetencji jest również pozyskanie doświadczonych specjalistów z rynku pracy -szczególnie w firmach z sektora TCB (74%).

Kompetencjami, które obecnie są najłatwiej dostępne, gdyż na rynku znajdują się pracownicy je posiadający, są: integracja systemów (75%), projektowanie, implementacja, administrowanie i zabezpieczanie rozwiązań chmurowych oraz migracja danych do chmury, a także tworzenie, rozwój i zarządzanie oprogramowaniem, analiza ryzyka w zmiennym niestabilnym środowisku pracy oraz zarządzanie informacją (po 73%).

Oczekiwania w stosunku do systemu edukacji

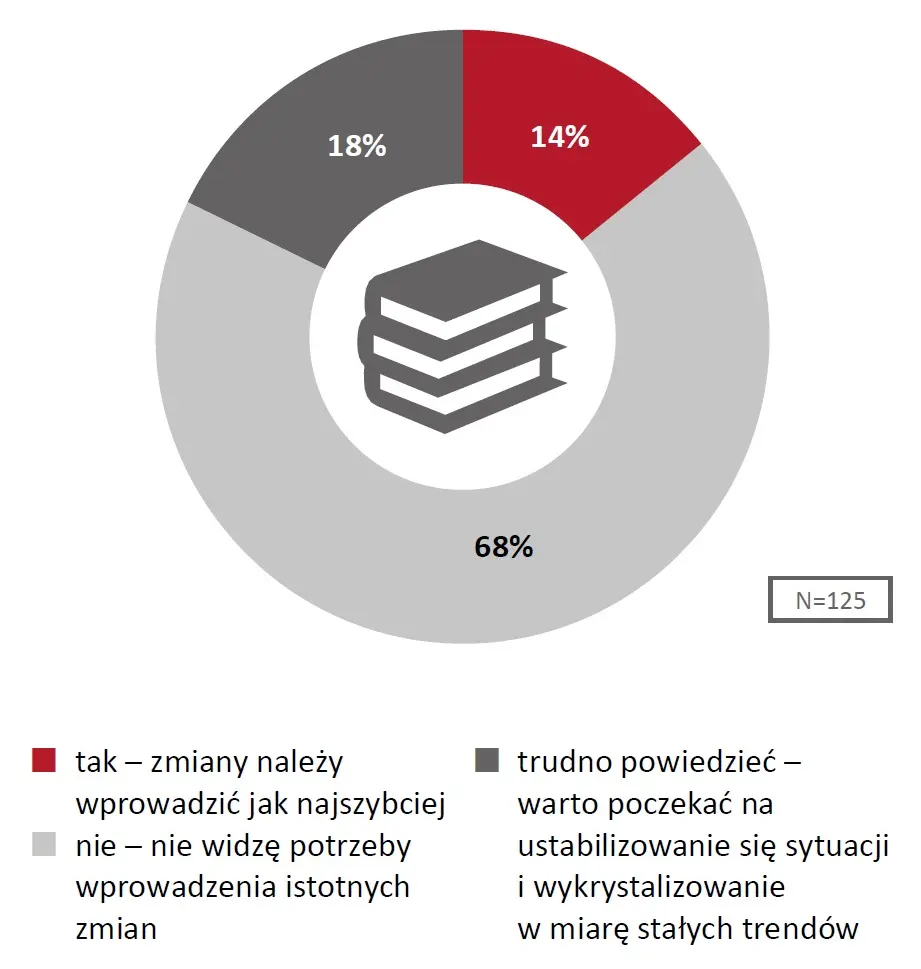

Ponad połowa respondentów (55%) uważa, że nie ma potrzeby wprowadzenia istotnych zmian w systemie edukacji w związku z sytuacją pandemiczną i jej prognozowanymi skutkami. Dla 31% badanych zmiany te są konieczne i należy je wprowadzić jak najszybciej, a 14% uważa, że trudno odpowiedzieć na pytanie o zmiany w systemie edukacji i warto poczekać na ustabilizowanie się sytuacji i wykrystalizowanie w miarę stałych trendów.

Mimo że tylko 31% badanych uznało, że zmiany w systemie edukacji powinny zostać wprowadzone jak najszybciej, aż 73% respondentów jest zdania, że warto już teraz udostępnić środki na przekwalifikowanie pracowników (suma odpowiedzi „zdecydowanie tak” i „raczej tak”).

Ponad połowa respondentów uważa, że nie ma potrzeby wprowadzenia istotnych zmian w systemie edukacji w związku z sytuacją pandemiczną i jej prognozowanymi skutkami.

Inwestycje i rozwój

Większość respondentów (69%) odpowiedziała, że okres pandemii nie skłonił ich firmy do inwestycji wynikających ze specyfiki tego okresu. Firmy, które zdecydowały się na inwestycje spowodowane sytuacją pandemiczną, wskazywały głównie na obszary związane z wdrożeniem pracy zdalnej (82%) oraz zapewnieniem ciągłości działania firmy (62%). Zmiany inwestycyjne w firmach przyczyniły się do zmiany struktury zatrudnienia w co czwartej firmie (26%), która je wprowadziła. Co trzeci badany (34%) uważa, że okres pandemii, ze względu na zwiększone zapotrzebowanie na rozwiązania teleinformatyczne, przyczynił się do rozwoju branży.

WSTĘP

Pandemia COVID-19, z którą od 11 marca 2020 r.[2]zmaga się świat, wciąż ma ogromny wpływ na życie, zdrowie i zachowania społeczeństwa. Wymusiła ona podejmowanie przez rządzących wielu zmian w ustawodawstwie, często nagłych i restrykcyjnych, które miały i nadal mają potężny wpływ na gospodarkę. Skutki gospodarcze kryzysu związanego z COVID-19 są w poszczególnych sektorach i przedsiębiorstwach różne i zależą od szeregu czynników, tj. możliwości dostosowania do zakłóceń w łańcuchach dostaw oraz tego czy komponenty są

składowane lub czy dany sektor działa na zasadzie produkcji „dokładnie na czas”[3]. Pandemia oraz związana z nią

kwarantanna wymusiła na firmach poszukiwania rozwiązań umożliwiających funkcjonowanie i współpracę (zarówno

na poziomie wewnątrzfirmowym, jak i w kontakcie z klientami, podwykonawcami i dostawcami) w sposób zdalny.

Było to ogromne wyzwanie zarówno dla firm starających się utrzymać na rynku w niepewnych czasach pandemii,

jak i dla sektorów Informatyka (IT) oraz Telekomunikacja i Cyberbezpieczeństwo (TCB), starających się

sprostać niespotykanemu dotąd zapotrzebowaniu na usługi. Skala i tempo zmian wymusiły na sektorach IT i TCB

opracowywanie nowych, skutecznych rozwiązań, umożliwiających bezpieczne funkcjonowanie firm wielu branż w

czasie pandemii. Wiele z udostępnionych rozwiązań, jak rozpowszechnione spotkania w trybie on-line, wpisały

się w standardy funkcjonowania firm i będą powszechnie stosowane nawet po zakończeniu pandemii.

Niniejsze badanie ma na celu identyfikację ważnych obecnie obszarów zadań w firmach z branży, określenie

zmian kompetencyjnych spowodowanych pandemią oraz identyfikację potrzeb kompetencyjnych ujawnionych przez

pandemię i jej prognozowane skutki. Celami badania są również: weryfikacja tego, jakich kompetencji

potrzebują firmy, żeby funkcjonować w rzeczywistości określonej warunkami wywołanymi przez COVID-19, a także

ocena współpracy pomiędzy firmami z branży a szkołami/uczelniami. Realizacja badania pozwoliła ponadto na pogłębienie tematyki inwestycji firmowych wynikających z okresu pandemii.

Wyniki badania będą stanowić podstawę do tworzenia scenariuszy dla przyszłych działań szkoleniowych, edukacyjnych i doradczych w kontekście zapewnienia potrzebnych kwalifikacji i kompetencji, gwarantujących sprawne funkcjonowanie biznesu w obliczu istniejących zakłóceń oraz prognozowanych skutków pandemii. Efektem badania będzie ustalenie, czy i jakie kompetencje okazały się niezbędne i których brakuje, bądź będzie brakować w najbliższym czasie, w kontekście spodziewanych konsekwencji pandemii dla sektorów IT oraz TCB.

METODOLOGIA BADANIA

Edycje badania

Badanie podzielono na dwie edycje. Narzędzia badawcze dla każdej edycji były nieco inne, jednak pozostawienie niektórych pytań w niezmiennej formie umożliwiło porównanie wyników uzyskanych w każdej edycji. Poniżej podano terminy realizacji terenowej każdej części badania:

- I edycja: czerwiec 2021 r.

- II edycja: luty/marzec 2022 r.

Respondenci

Zakres przedmiotowy badania wymagał od respondenta posiadania szerokiej wiedzy dotyczącej przedsiębiorstwa – zarówno w kontekście sytuacji przedsiębiorstwa, jego strategii, jak i kompetencji pożądanych oraz posiadanych przez pracowników. W związku z tym w badaniu wzięły udział osoby odpowiedzialne za organizację pracy, planowanie zatrudnienia czy procesy rekrutacji w firmach. Uczestnikami badania były osoby najlepiej zorientowane w potrzebach kompetencyjnych przedsiębiorstw.

Do osób z największą wiedzą na temat polityki personalnej firmy, w tym w szczególności działań rekrutacyjnych, oceny kompetencji pracowników oraz luk kompetencyjnych zaliczono:

- właścicieli, współwłaścicieli,

- prezesów, wiceprezesów,

- dyrektorów zarządzających,

- dyrektorów działu HR i kadr, specjalistów HR,

- kierowników/menadżerów działów odpowiedzialnych za realizację głównych procesów biznesowych w przedsiębiorstwach.

Osoby te posiadają szczegółową wiedzę dotyczącą zapotrzebowania na kompetencje w branży. Wynika ona z

posiadanego przez nie doświadczenia, długości stażu pracy, przebytej ścieżki kariery w strukturach firmy

oraz dobrej znajomości kultury organizacyjnej przedsiębiorstwa. Potrafią także ocenić dopasowanie podaży do

popytu na kompetencje. Każdy wywiad poprzedzany był blokiem pytań (screener), którego celem była

weryfikacja, czy przedsiębiorstwo spełnia kryteria udziału w badaniu, a także czy respondent dysponuje

odpowiednią wiedzą umożliwiającą udzielenie odpowiedzi na pytania ankiety.

| PKD | 1-9 pracowników | 10-49 pracowników | 50-249 pracowników | 250+ pracowników | Ogółem |

| Sektor IT | |||||

|---|---|---|---|---|---|

| PKD 58.2 | 10 | 11 | 3 | 2 | 26 |

| PKD 62 | 10 | 29 | 16 | 8 | 63 |

| PKD 63.1 | 10 | 15 | 8 | 4 | 37 |

| Suma IT | 30 | 55 | 27 | 14 | 126 |

| SektorTCB | |||||

| PKD 61.10 | 17 | 35 | 9 | 3 | 64 |

| PKD 61.20 | 12 | 17 | 4 | 2 | 35 |

| PKD 61.30 | 4 | 3 | 1 | 1 | 9 |

| PKD 61.90 | 8 | 7 | 1 | 1 | 17 |

| Suma TCB | 41 | 62 | 15 | 7 | 125 |

Źródło: Opracowanie własne

Próba badawcza

Badaniem objęci zostali przedstawiciele mikro, małych, średnich i dużych firm z sektora IT i TCB, z zachowaniem zasady reprezentatywności w poszczególnych sektorach. Kryterium zapewnienia reprezentatywności uczestników badania z poszczególnych grup przedsiębiorstw (małe, średnie, duże) była liczba zatrudnionych:

- przedsiębiorstwa małe zatrudniające od 1 do 49 osób (w tabelach rozbito na dwie grupy: 1-9 oraz 10-49),

- przedsiębiorstwa średnie zatrudniające od 50 do 249 osób,

- przedsiębiorstwa duże zatrudniające 250 osób i więcej.

Według założeń, w każdej turze badania należało zrealizować wywiady w min. 250 przedsiębiorstwach, w tym min. 125 z sektora IT oraz min. 125 z sektora TCB.

W badaniu wykorzystano dobór kwotowy, umożliwiający pozyskanie wywiadów z osobami zatrudnionymi w każdym sektorze, a także w firmach o każdej wielkości. Zastosowano nadreprezentację firm zatrudniających powyżej 9. pracowników.

Ostatecznie zrealizowano 251 wywiadów: 126 w firmach z sektora IT i 125 w firmach z sektora TCB. W tabeli nr 1 przedstawiono dane w podziale na wielkość firmy mierzoną liczbą zatrudnionych pracowników.

Technika badania

Główną techniką badawczą wykorzystywaną podczas badania było CAWI (ang. Computer Assisted Web Interview), czyli wspomagany komputerowo wywiad internetowy. W przypadku trudności z zamknięciem/zakończeniem ankiety CAWI, za zgodą Zamawiającego zrealizowano wywiady ze wsparciem ankieterów.

Opis organizacji badania

Przyjęta w badaniu procedura dotarcia do respondentów opierała się na danych pochodzących z operatu przedsiębiorstw. W celu maksymalizacji skuteczności dotarcia do respondentów przewidziano kilkustopniową procedurę kontaktu.

W pierwszym kroku wysłano drogą mailową na adresy przedsiębiorstw zaproszenie do udziału w badaniu. Zaproszenie zawierało informacje o celach badania oraz prośbę o zgodę na uczestnictwo w nim. Przygotowano również list polecający podpisany przez przedstawiciela Polskiego Towarzystwa Informatycznego, który podniósł wiarygodność badania, a co za tym idzie zwiększył szansę na sprawną jego realizację. List polecający został wysłany do potencjalnych respondentów razem z zaproszeniami do udziału w badaniu.

Zaproszenie do udziału w badaniu zawierało:

- informację, do kogo skierowana jest wiadomość (charakterystyka respondenta),

- cel badania,

- nazwę Wykonawcy oraz Zamawiającego,

- podkreślenie autorytetu Zamawiającego,

- podkreślenie celu badania jako użytecznego społecznie,

- informację o anonimowości oraz dobrowolności udziału w badaniu,

- termin realizacji.

Wraz z zaproszeniem do wzięcia udziału w badaniu wysłano linki z ankietą CAWI. Każdy z linków został nadany indywidualnie, dzięki czemu respondent mógł przerwać ankietę w trakcie i wrócić do niej w dogodnym momencie. Dzięki indywidualnym linkom możliwe było weryfikowanie, w których konkretnie firmach nie została wypełniona ankieta i na tej podstawie można było podjąć dalsze kroki, mające na celu sprawną realizację, np. wysyłano do tych firm 3 monity mailowe, a także rekrutowano je telefonicznie. Rekrutacja telefoniczna przeprowadzona przez doświadczonych rekruterów miała na celu:

- weryfikację, czy do respondenta dotarła wiadomość z zaproszeniem,

- ewentualną aktualizację danych i ponowne wysłanie zaproszenia do badania,

- prośbę o wzięcie udziału w badaniu z podaniem skutecznej argumentacji.

Kontrola badania

Proces realizacji badań internetowych został przeprowadzony zgodnie ze standardami badań CAWI PKJPA. Dokonano kontroli nieterenowej, która obejmowała 100% materiału. Jej celem było wychwycenie za pomocą metod statystycznych niespójności logicznych i nieprawidłowości udzielanych przez respondenta odpowiedzi, co mogło sugerować nieprawidłowe wypełnienie ankiety. Na kontrolę nieterenowową składa się sprawdzenie:

- poprawności czasów i międzyczasów -weryfikacja czasów trwania wywiadów (w uzasadnionych wypadkach także poszczególnych bloków pytań, a nawet jednostkowych pytań) oraz międzyczasów,

- spójności profilu odpowiedzi,

- jakości odpowiedzi – częstotliwość udzielania odpowiedzi ambiwalentnych lub tzw. wartości specjalnych, takich jak „trudno powiedzieć” czy odmów odpowiedzi,

- spójności z danymi zewnętrznymi -porównanie informacji zebranych podczas wywiadu z informacjami, które znane są autorom badania z innych źródeł,

- spójności logicznej – zebrane dane poddawane są kontroli konsekwencji w stosowaniu filtrów i logicznej spójności odpowiedzi na pytania kwestionariusza,

- poprawności zapisu pytań (pół)otwartych -rolą badacza jest sprawdzenie, czy odpowiedzi pojawiające się w opcji „inne”, nie występują w zaproponowanej w pytaniu kafeterii. Pozwala to na uniknięcie nieścisłości i zwiększenie rzetelności danych.

CHARAKTERYSTYKA FIRM

Również w II edycji badania największą reprezentację firm stanowiły przedsiębiorstwa z sektora TCB, które prowadzą działalność w zakresie komunikacji przewodowej (26%). Biorąc pod uwagę sektor IT, najwięcej wywiadów przeprowadzono w firmach zajmujących się oprogramowaniem, doradztwem w zakresie informatyki oraz pozostałą działalnością usługową w zakresie technologii informatycznych i komputerowych (25%). Szczegółowe informacje dotyczące zrealizowanych wywiadów przedstawia tabela nr 2.

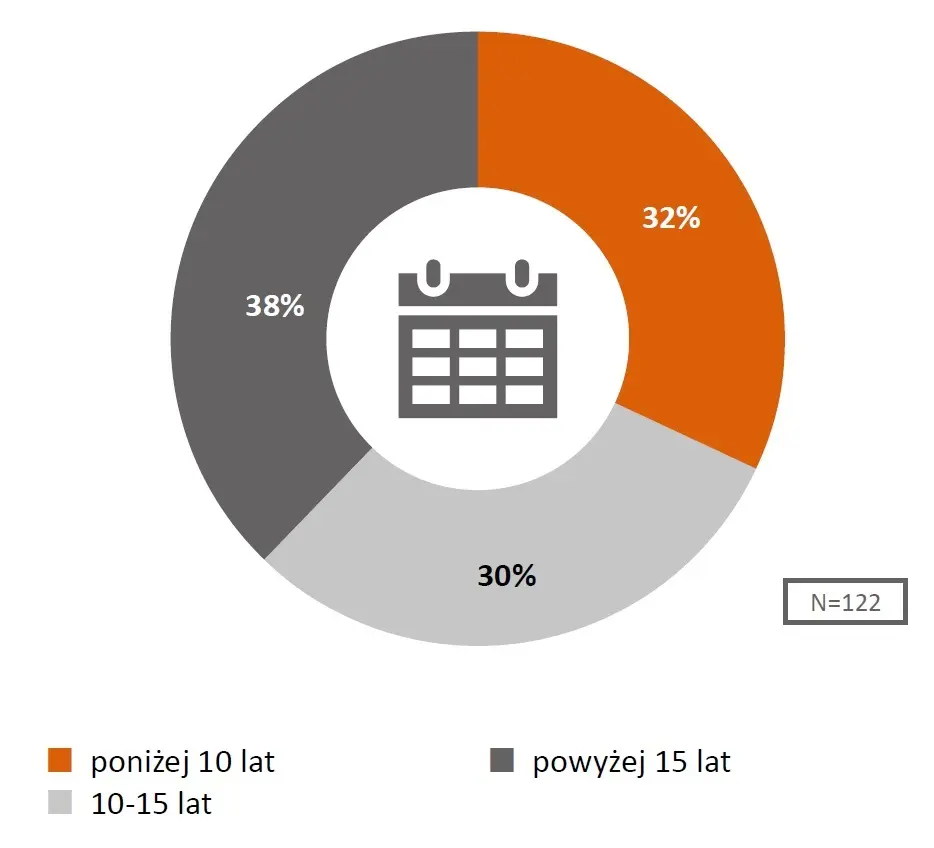

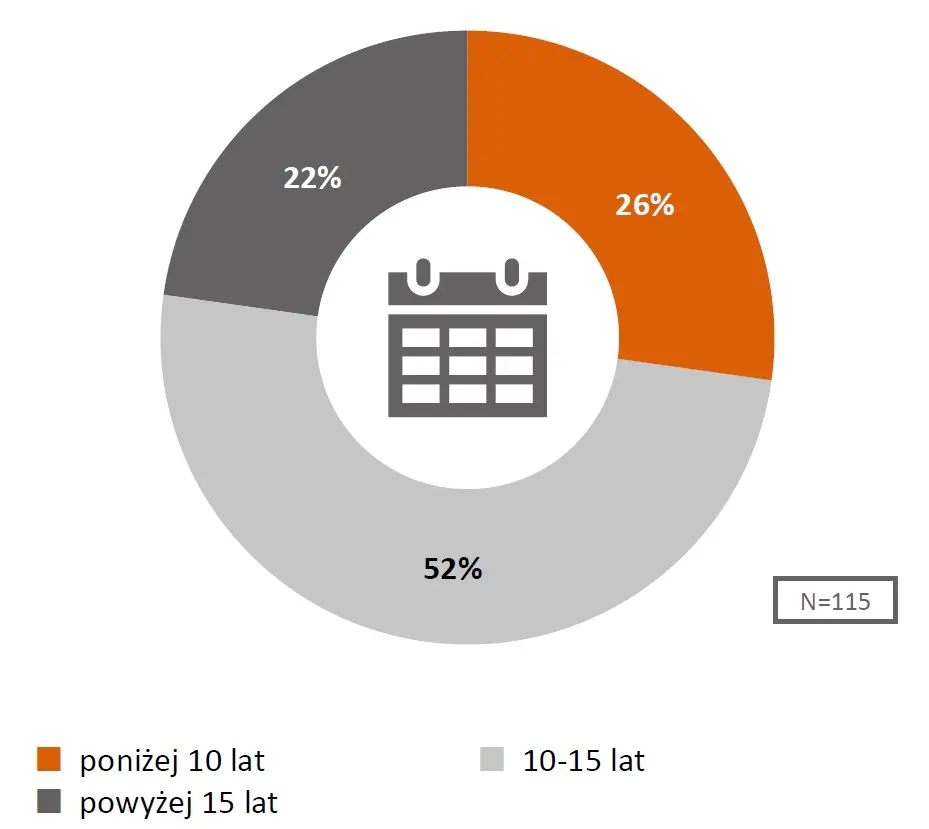

30% firm, w których przeprowadzono badanie, funkcjonuje na rynku powyżej 15 lat, a 41% przedsiębiorstw działa od 10 do 15 lat. Wyniki pokazują, że firmy funkcjonujące na rynku poniżej 10 lat stanowią 29% wszystkich zbadanych przedsiębiorstw.

| Typ działalności firmy | Ogółem |

|---|---|

| Sektor IT | |

| PKD 58.2: działalność wydawnicza w zakresie oprogramowania | 10% |

PKD 62.01, 62.02, 62.03, 62.09:

|

25% |

PKD 63.11, 63.12:

|

15% |

| SektorTCB | |

| PKD 61.10: działalność w zakresie telekomunikacji przewodowej | 26% |

| PKD 61.20: działalność w zakresie telekomunikacji bezprzewodowej, z wyłączeniem telekomunikacji satelitarnej |

14% |

| PKD 61.30: działalność w zakresie telekomunikacji satelitarnej | 4% |

| PKD 61.90: działalność w zakresie pozostałej telekomunikacji | 7% |

| N | 251 |

Źródło: opracowanie własne

Wykres nr 1 przedstawia zestawienie odpowiedzi w podziale na badane sektory.

Trzy czwarte przebadanych firm zatrudnia od 1 do 49 pracowników (75%). Najmniejszy udział mają firmy zatrudniające 50 i więcej pracowników (25%). Szczegółowe informacje umieszczono na wykresie nr 2.

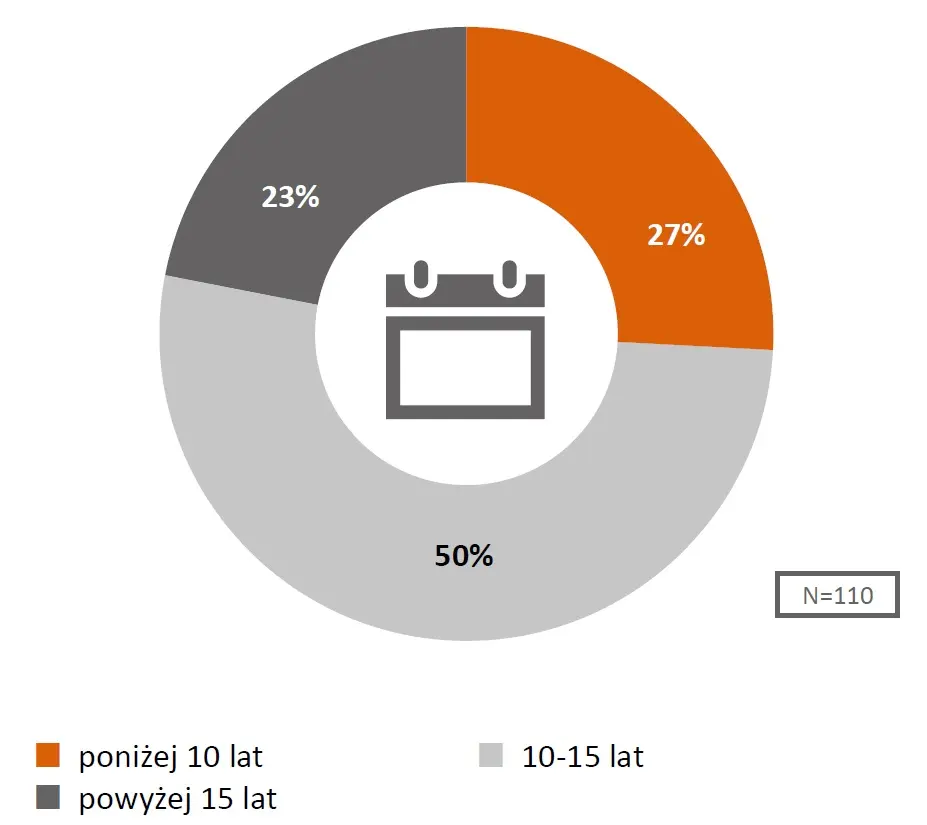

WYKRES 1. Jak długo Państwa firma funkcjonuje na rynku?

| poniżej 10 lat | 10-15 lat | powyżej 15 lat | N | |

| ogółem | 29% | 41% | 30% | 237 |

| sektor IT | 32% | 30% | 38% | 122 |

| sektor TCB | 26% | 52% | 22% | 115 |

Źródło: opracowanie własne

WYKRES 2. Ilu pracowników jest zatrudnionych w Państwa firmie, bez względu na rodzaj umowy i formę zatrudnienia?

| ogółem N=251 | sektor IT n=126 | sektor TCB n=125 | |

| 1-9 pracowników | 28% | 24% | 33% |

| 10-49 pracowników | 47% | 44% | 50% |

| 50+ pracowników | 25% | 33% | 18% |

Źródło: opracowanie własne

Niemal wszystkie firmy są samodzielne i niezależne (94%), znikomy odsetek funkcjonuje jako jeden z oddziałów większej firmy (4%) lub jako siedziba główna firmy wielooddziałowej (2%).

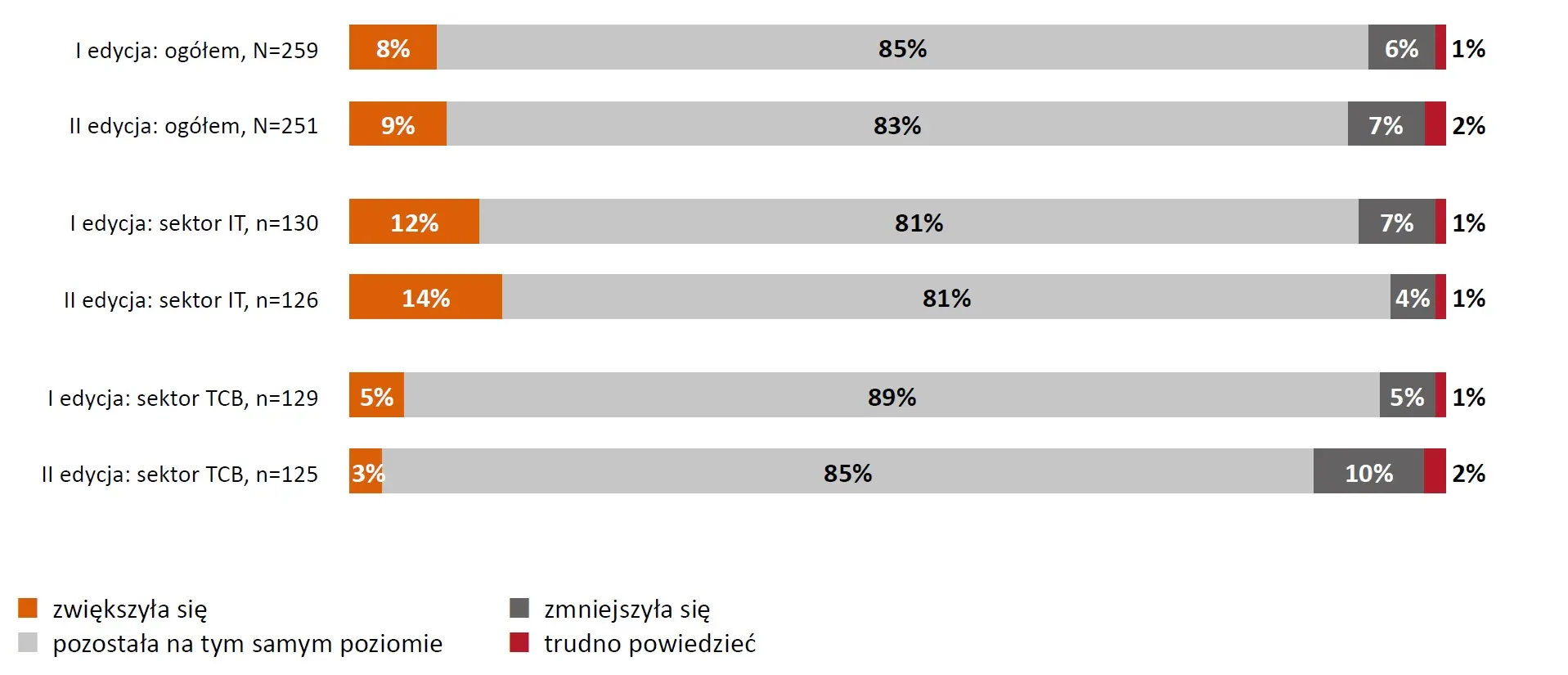

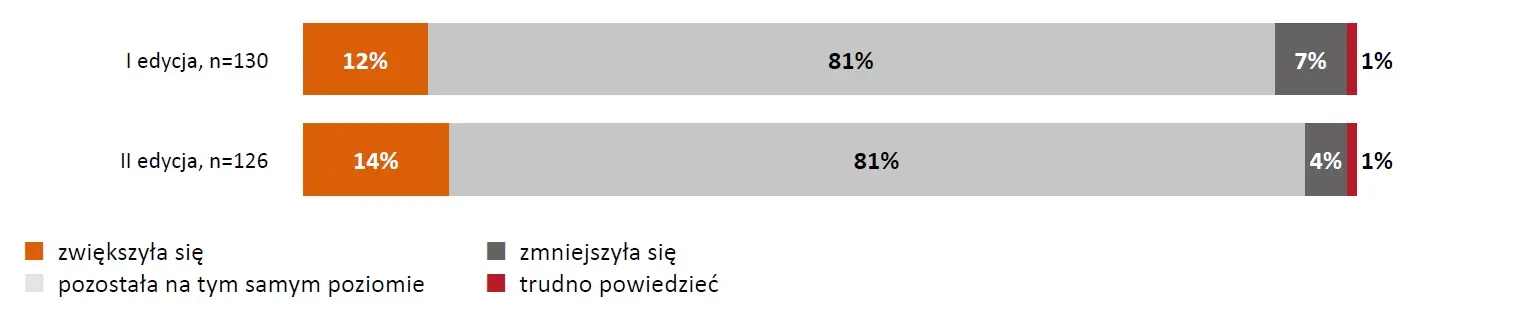

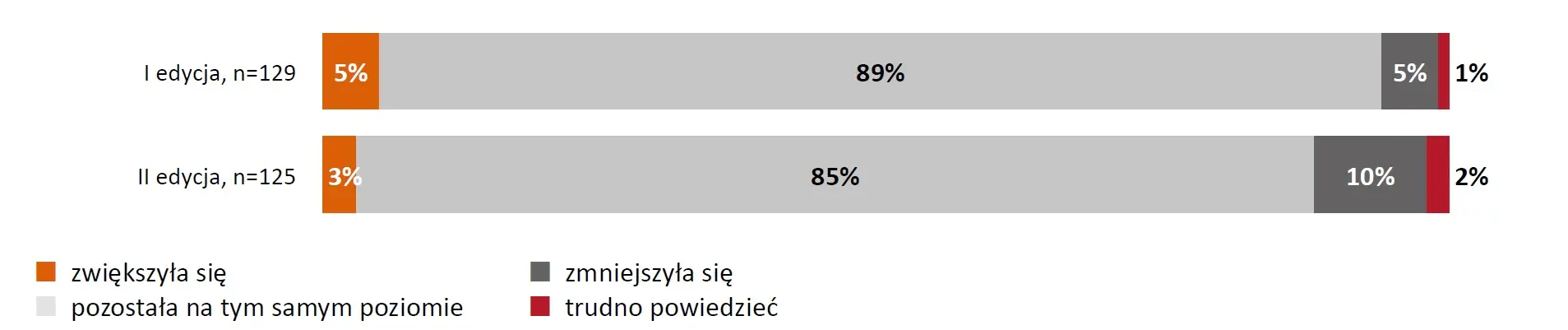

W okresie pandemii (od marca 2020 r. do chwili obecnej) w zdecydowanej większości firm liczba pracowników ogółem pozostała na tym samym poziomie (83%), szczególnie w mikrofirmach, zatrudniających do 9 pracowników (93%). Porównanie danych z dwóch edycji badania pokazuje, że niewiele zmieniło się w kwestii liczby zatrudnianych pracowników. Zarówno w I, jak i w II edycji badania zdecydowana większość przedsiębiorców odpowiedziała, że liczba pracowników pozostała na tym samym poziomie (I edycja: 85%, II edycja: 83%). W przypadku sektora IT zanotowano w II edycji nieco większy odsetek (wzrost o 2 pp.) odpowiedzi wskazujących na zwiększenie liczby zatrudnionych, natomiast w sektorze TCB zaobserwowano wzrost odsetka dla odpowiedzi „zmniejszyła się” (o 5 pp.). Szczegółowe dane umieszczono na wykresie nr 3.

WYKRES 3. Czy w okresie pandemii (od marca 2020 do chwili obecnej) liczba pracowników ogółem zatrudnionych w Państwa firmie zmniejszyła się, zwiększyła się czy pozostała na tym samym poziomie?

| zwiększyła się | pozostała na tym samym poziomie | zmniejszyła się | trudno powiedzieć | |

| I edycja: ogółem, N=259 | 8% | 85% | 6% | 1% |

| II edycja: ogółem, N=251 | 9% | 83% | 7% | 2% |

| I edycja: sektor IT, n=130 | 12% | 81% | 7% | 1% |

| II edycja: sektor IT, n=126 | 14% | 81% | 4% | 1% |

| I edycja: sektor TCB, n=129 | 5% | 89% | 5% | 1% |

| II edycja: sektor TCB, n=125 | 3% | 85% | 10% | 2% |

Źródło: opracowanie własne

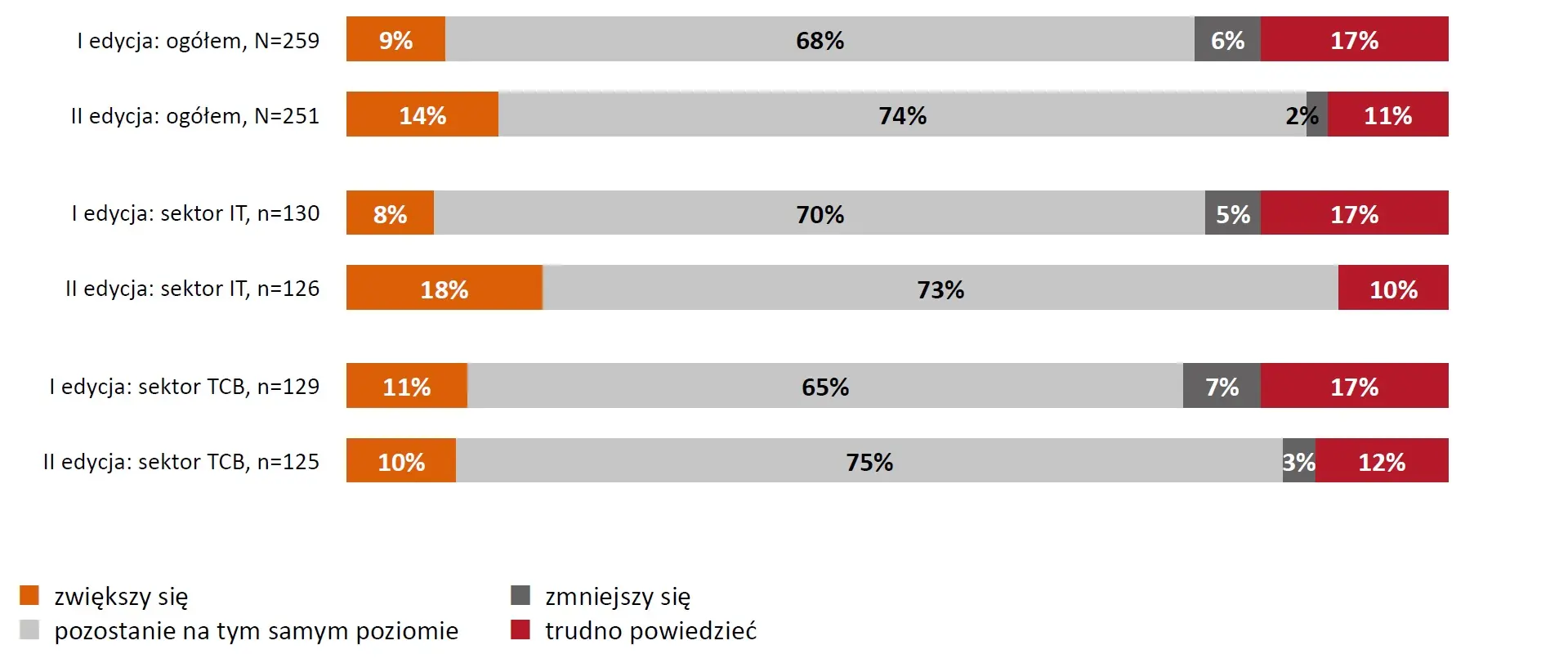

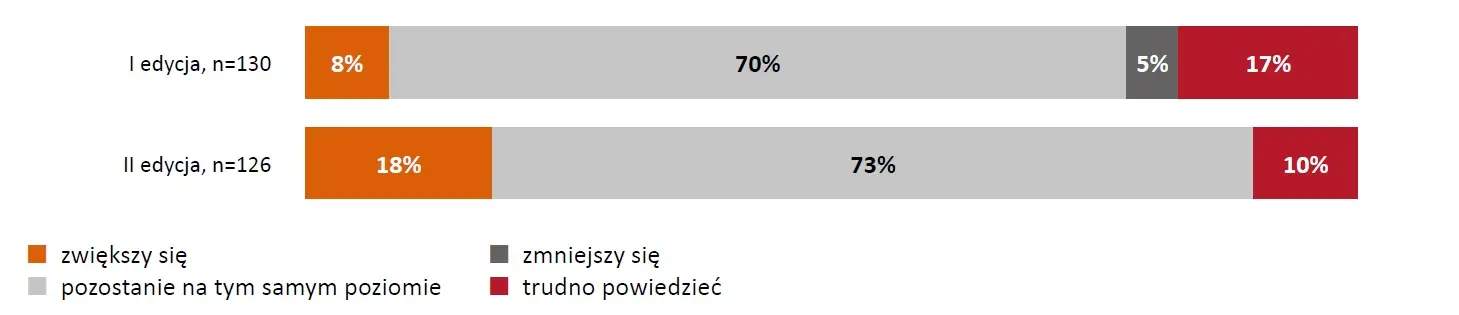

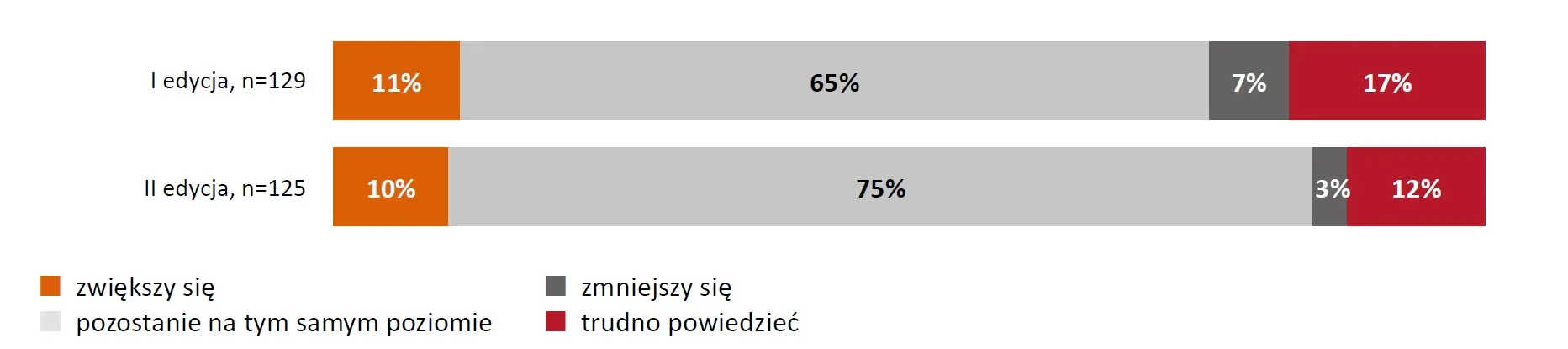

W obu edycjach badania największy odsetek respondentów uważał, że w ciągu najbliższych 12 miesięcy liczba pracowników ogółem zatrudnionych w firmie pozostanie na tym samym poziomie (I edycja: 68%, II edycja: 74%). Warto jednak zauważyć, że w II turze badania zwiększył się odsetek odpowiedzi świadczących o przewidywanym zwiększeniu się liczby pracowników (I edycja: 9%, II edycja: 14%). Tym samym zmniejszył się odsetek osób, którym trudno było odnieść się do planów zatrudnienia. Wyraźny wzrost (o 10 pp.) odpowiedzi „zwiększy się” zaobserwowano w przypadku sektora IT. Dane dotyczące planów zatrudnienia w najbliższych 12 miesiącach przedstawia wykres nr 4.

WYKRES 4. Czy Pana/Pani zdaniem w ciągu następnych 12 miesięcy liczba pracowników ogółem zatrudnionych w Państwa firmie zmniejszy się, zwiększy się czy pozostanie na tym samym poziomie?

| zwiększyła się | pozostała na tym samym poziomie | zmniejszyła się | trudno powiedzieć | |

| I edycja: ogółem, N=259 | 9% | 68% | 6% | 17% |

| II edycja: ogółem, N=251 | 14% | 74% | 2% | 11% |

| I edycja: sektor IT, n=130 | 8% | 70% | 5% | 17% |

| II edycja: sektor IT, n=126 | 18% | 73% | 10% | |

| I edycja: sektor TCB, n=129 | 11% | 65% | 7% | 17% |

| II edycja: sektor TCB, n=125 | 10% | 75% | 3% | 12% |

Źródło: opracowanie własne

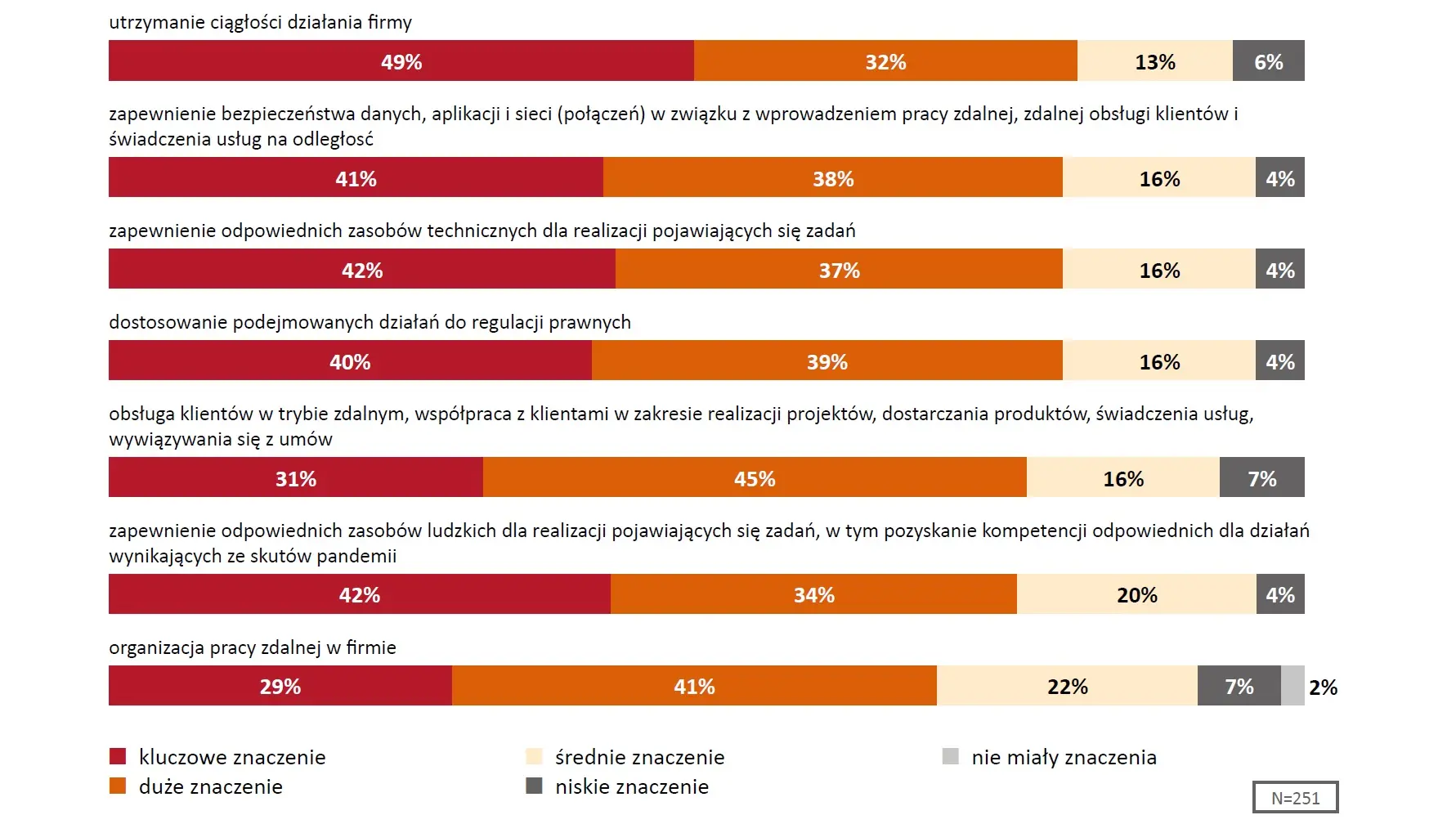

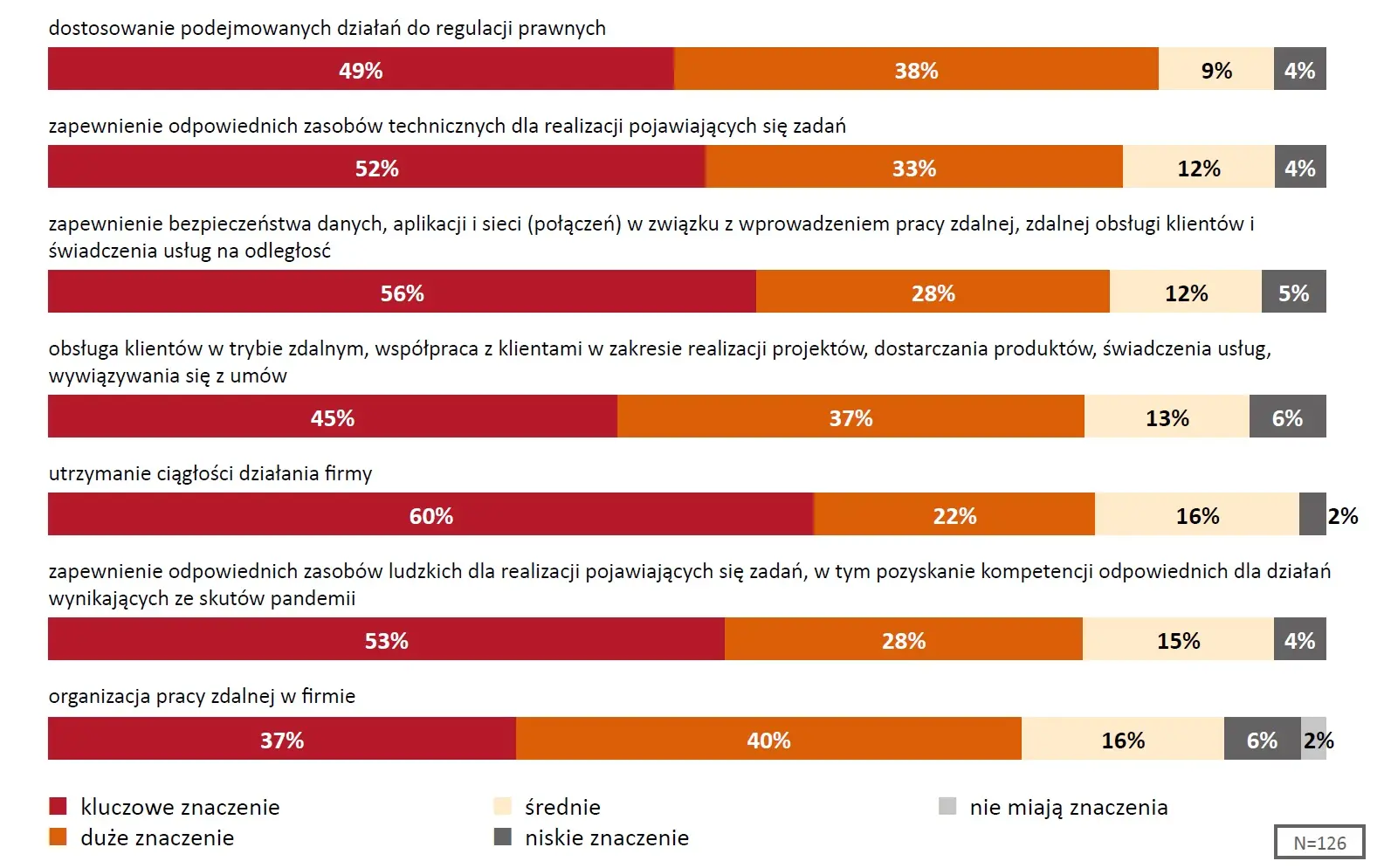

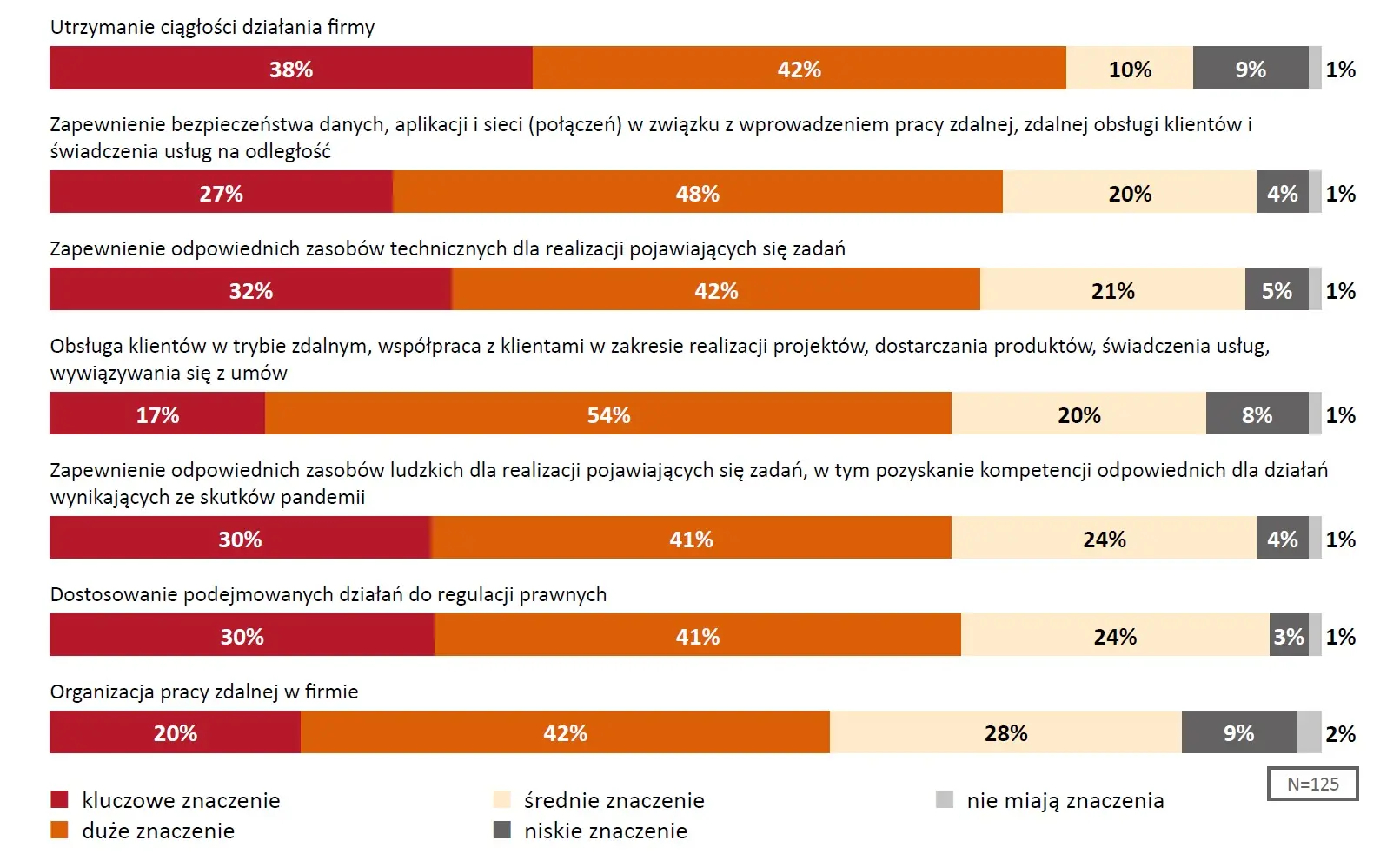

Według odpowiedzi przedsiębiorców, wszystkie wymienione obszary zadań są obecnie ważne dla funkcjonowania ich firm. Obszarem zadań, który ma teraz największe znaczenie jest utrzymanie ciągłości działania firmy (81%: suma odpowiedzi „duże znaczenie” i „kluczowe znaczenie”). Niewiele mniej osób wskazywało również na zapewnienie bezpieczeństwa danych, aplikacji i sieci (połączeń) w związku z wprowadzeniem pracy zdalnej, zdalnej obsługi klientów i świadczenia usług na odległość (79%), a także na zapewnienie odpowiednich zasobów technicznych dla realizacji pojawiających się zadań (79%) i na dostosowanie podejmowanych działań do regulacji prawnych (79%). Obszarem zadań, który ma relatywnie najmniejsze znaczenie, jest organizacja pracy zdalnej w firmie, ale warto dodać, że aż 70% badanych odpowiedziało, że ma ona dla nich duże lub kluczowe znaczenie. Szczegółowe dane dotyczące ważności wszystkich obszarów zadań obecnie przedstawiono na wykresie nr 5.

WYKRES 5. Jak duże znaczenie mają dla funkcjonowania firmy poszczególne obszary zadań obecnie (oceń w skali od 1 do 5, gdzie 1 oznacza: nie mają znaczenia, 2 – niskie znaczenie, 3 – średnie znaczenie, 4 – duże znaczenie, 5 kluczowe znaczenie) – dane zbiorcze dla sektorów IT i TCB

| N=251 | kluczowe znaczenie | duże znaczenie | średnie znaczenie | niskie znaczenie | nie miały znaczenia |

|---|---|---|---|---|---|

| utrzymanie ciągłości działania firmy | 49% | 32% | 13% | 6% | |

| zapewnienie bezpieczeństwa danych, aplikacji i sieci (połączeń) w związku z wprowadzeniem pracy zdalnej, zdalnej obsługi klientów i świadczenia usług na odległość | 41% | 38% | 16% | 4% | |

| zapewnienie odpowiednich zasobów technicznych dla realizacji pojawiających się zadań | 42% | 37% | 16% | 4% | |

| dostosowanie podejmowanych działań do regulacji prawnych | 40% | 39% | 16% | 4% | |

| obsługa klientów w trybie zdalnym, współpraca z klientami w zakresie realizacji projektów, dostarczania produktów, świadczenia usług, wywiązywania się z umów | 31% | 45% | 16% | 7% | |

| zapewnienie odpowiednich zasobów ludzkich dla realizacji pojawiających się zadań, w tym pozyskanie kompetencji odpowiednich dla działań wynikających ze skutków pandemii | 42% | 34% | 20% | 4% | |

| organizacja pracy zdalnej w firmie | 29% | 41% | 22% | 7% | 2% |

Źródło: opracowanie własne

Warto dodać, że w I edycji badania również na podium najważniejszych obszarów zadań znalazły się: utrzymanie ciągłości działania firmy (69%), zapewnienie bezpieczeństwa danych, aplikacji i sieci (65%) oraz obsługa klientów w trybie zdalnym (61%). Porównując obie tury badania, warto zwrócić uwagę na fakt wzrostu znaczenia w II turze wszystkich wymienionych obszarów zadań.

Biorąc pod uwagę najnowsze wyniki badania w podziale na badany sektor, należy zaznaczyć, że obecnie największa różnica w średniej ocenie poszczególnych obszarów zadań dotyczy obsługi klienta w trybie zdalnym, współpracy z klientami w zakresie realizacji projektów, dostarczania produktów, świadczenia usług i wywiązywania się z umów. Dla firm z sektora IT obszar ten oceniono na 4,21, natomiast w sektorze TCB na 3,78. Pozostałe średnie oceny przedstawiono w tabeli nr 4.

| Obszary zadań | I tura badania („kluczowe znaczenie” + „duże znaczenie”) | II tura badania („kluczowe znaczenie” + „duże znaczenie”) |

| Utrzymanie ciągłości działania firmy | 69% | 81% ↑ |

| Zapewnienie bezpieczeństwa danych, aplikacji i sieci (połączeń) w związku z wprowadzeniem pracy zdalnej, zdalnej obsługi klientów i świadczenia usług na odległość | 65% | 79% ↑ |

| Zapewnienie odpowiednich zasobów technicznych dla realizacji pojawiających się zadań | 57% | 79% ↑ |

| Dostosowanie podejmowanych działań do regulacji prawnych | 55% | 79% ↑ |

| Obsługa klientów w trybie zdalnym, współpraca z klientami w zakresie realizacji projektów, dostarczania produktów, świadczenia usług, wywiązywania się z umów | 61% | 76% ↑ |

| Zapewnienie odpowiednich zasobów ludzkich dla realizacji pojawiających się zadań, w tym pozyskanie kompetencji odpowiednich dla działań wynikających ze skutków pandemii | 58% | 76% ↑ |

| Organizacja pracy zdalnej w firmie | 55% | 70% ↑ |

* Strzałki w górę wskazują na wyższy odsetek sumy odpowiedzi „zdecydowanie tak” i „raczej tak” w stosunku do pierwszej edycji badania.

Źródło: opracowanie własne

| Znaczenie obszarów zadań | Ogół (średnia)[4] |

Sektor IT (średnia) |

Sektor TCB (średnia) |

|---|---|---|---|

| Utrzymanie ciągłości działania firmy | 4,24 | 4,39 | 4,09 |

| Zapewnienie bezpieczeństwa danych, aplikacji i sieci (połączeń) w związku z wprowadzeniem pracy zdalnej, zdalnej obsługi klientów i świadczenia usług na odległość | 4,16 | 4,34 | 3,97 |

| Zapewnienie odpowiednich zasobów technicznych dla realizacji pojawiających się zadań | 4,16 | 4,32 | 3,99 |

| Dostosowanie podejmowanych działań do regulacji prawnych | 4,15 | 4,33 | 3,98 |

| Zapewnienie odpowiednich zasobów ludzkich dla realizacji pojawiających się zadań, w tym pozyskanie kompetencji odpowiednich dla działań wynikających ze skutków pandemii | 4,13 | 4,3 | 3,96 |

| Obsługa klientów w trybie zdalnym, współpraca z klientami w zakresie realizacji projektów, dostarczania produktów, świadczenia usług, wywiązywania się z umów | 4,00 | 4,21 | 3,78 |

| Organizacja pracy zdalnej w firmie | 3,88 | 4,06 | 3,7 |

| N | 251 | 126 | 125 |

Źródło: opracowanie własne

ZMIANY KOMPETENCYJNE SPOWODOWANE SYTUACJĄ PANDEMICZNĄ

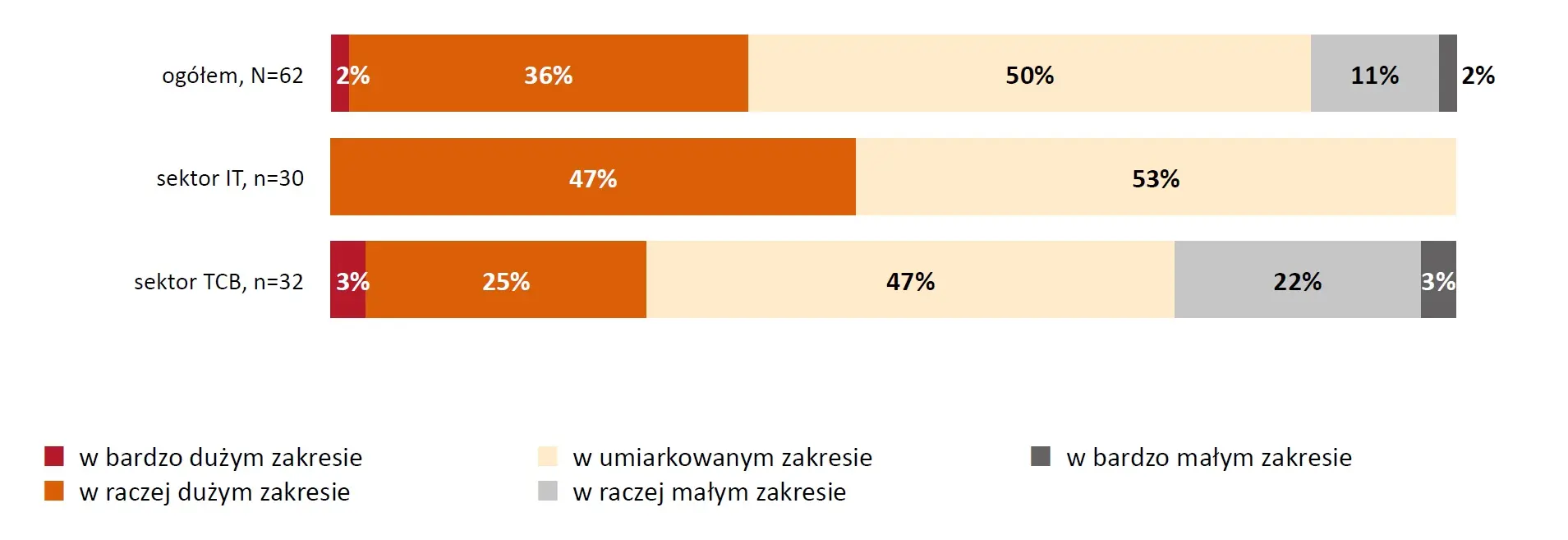

Według 36% przedsiębiorców, pandemia ma obecnie wpływ na funkcjonowanie ich firmy. Co czwarty badany (25%) odpowiedział również, że pandemia wpływa teraz na konieczność zmiany kompetencji pracowników, choć według połowy odpowiadających zakres takich zmian jest umiarkowany. Sytuacja pandemiczna wpływa w bardzo dużym lub raczej dużym zakresie na konieczność zmiany kompetencji pracowników w 38% badanych firm, które potwierdziły, że takie zmiany są konieczne. Raczej mały lub bardzo mały zakres zmian dotyczy z kolei 13% takich przedsiębiorstw. Biorąc pod uwagę podział na poszczególne sektory należy dodać, że w firmach z sektora TCB istotnie częściej niż w przedsiębiorstwach IT odpowiadano, że pandemia wymusza zmiany kompetencyjne raczej w małym zakresie. Dane te przedstawiono na wykresie nr 6.

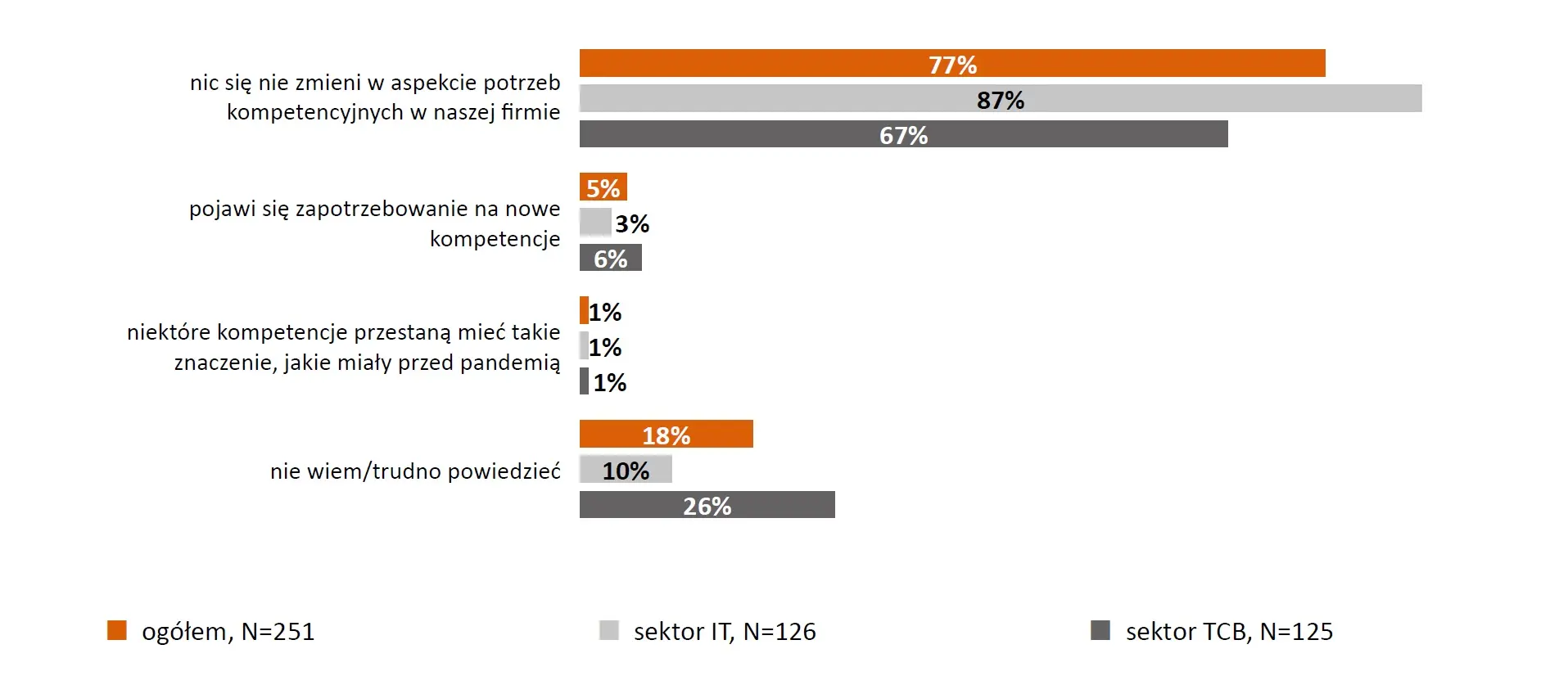

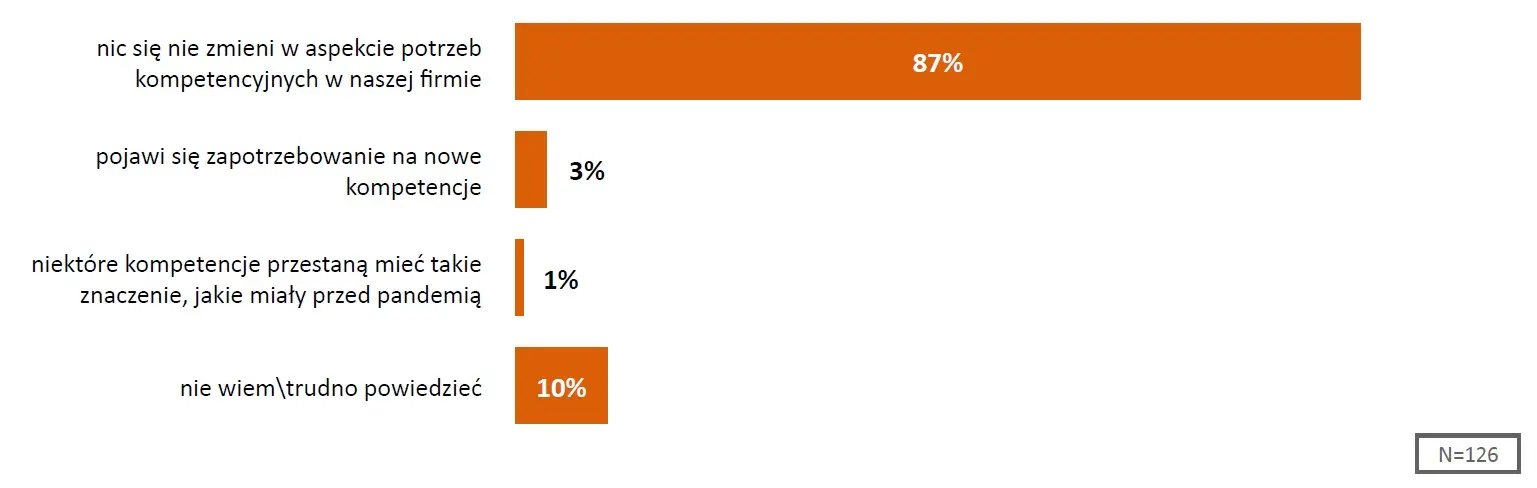

Tak samo jak w I edycji badania, również teraz zdecydowana większość odpowiadających (77%) uważa, że pandemia i jej skutki nie zmienią nic w aspekcie potrzeb kompetencyjnych w ich firmach w ciągu najbliższych 12 miesięcy. Taka opinia dotyczy istotnie częściej firm z sektora IT niż z sektora TCB (87% vs. 67%). Wyniki badania pokazują, że 5% badanych z obu sektorów uważa, że w ciągu najbliższych 12 miesięcy pojawi się zapotrzebowanie na nowe kompetencje – wśród których wymieniono:

- reagowanie na cyberataki, zagrożenia w sieci,

- umiejętności informatyczno-operacyjne,

- zarządzanie nowymi technologiami,

- umiejętność pracy w stresie,

- umiejętności telekomunikacyjne,

- kompetencje komunikacyjne,

- kreatywność, elastyczność działania.

Tylko 1% badanych odpowiedział, że niektóre kompetencje w perspektywie najbliższych 12 miesięcy przestaną mieć takie znaczenie, jakie miały przed pandemią. Dane w podziale na badane sektory znajdują się na wykresie nr 7.

WYKRES 6. W jakim zakresie sytuacja pandemiczną wpływa na konieczność zmiany kompetencji pracowników?

| w bardzo dużym zakresie | w raczej dużym zakresie | w umiarkowanym zakresie | w raczej małym zakresie | w bardzo małym zakresie | |

| ogółem, N=62 | 2% | 36% | 50% | 11% | 2% |

| sektor IT, n=30 | 47% | 53% | |||

| sektor TCB, n=32 | 3% | 25% | 47% | 22% | 3% |

Źródło: opracowanie własne

WYKRES 7. Jak, Pan(i) zdaniem pandemia i jej skutki wpłyną w ciągu najbliższych 12 miesięcy na potrzeby kompetencyjne w Państwa firmie? – dane zbiorcze dla sektorów IT i TCB

| ogółem, N=251 | sektor IT, N=126 | sektor TCB, N=125 | |

| nic się nie zmieni w aspekcie potrzeb kompetencyjnych w naszej firmie | 77% | 87% | 67% |

| pojawi się zapotrzebowanie na nowe kompetencje | 5% | 3% | 6% |

| niektóre kompetencje przestaną mieć takie znaczenie, jakie miały przed pandemią | 1% | 1% | 1% |

| nie wiem/trudno powiedzieć | 18% | 10% | 26% |

Źródło: opracowanie własne

KWALIFIKACJE I KOMPETENCJE POTRZEBNE DO DZIAŁANIA W SYTUACJI PANDEMICZNEJ I POSTPANDEMICZNEJ

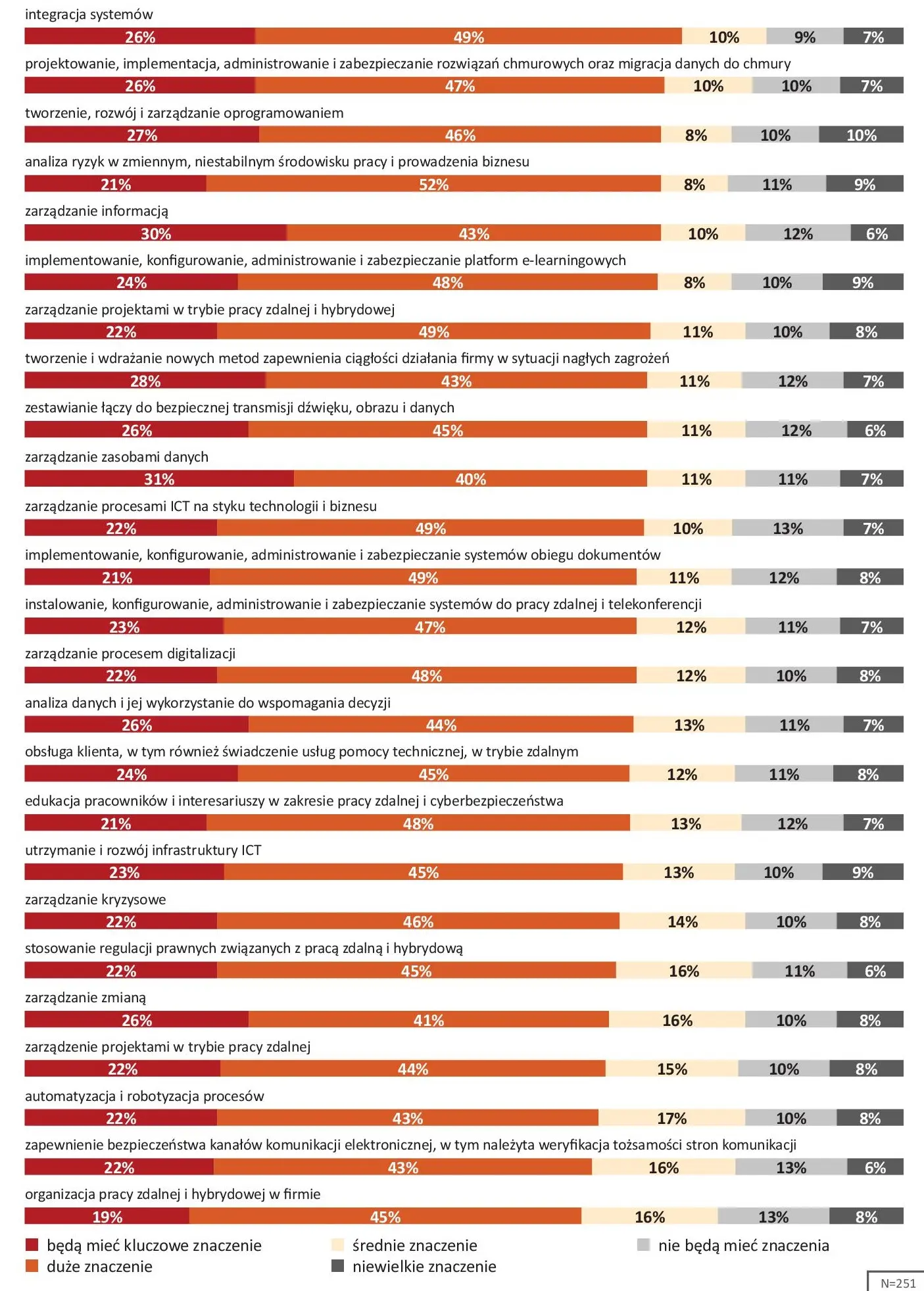

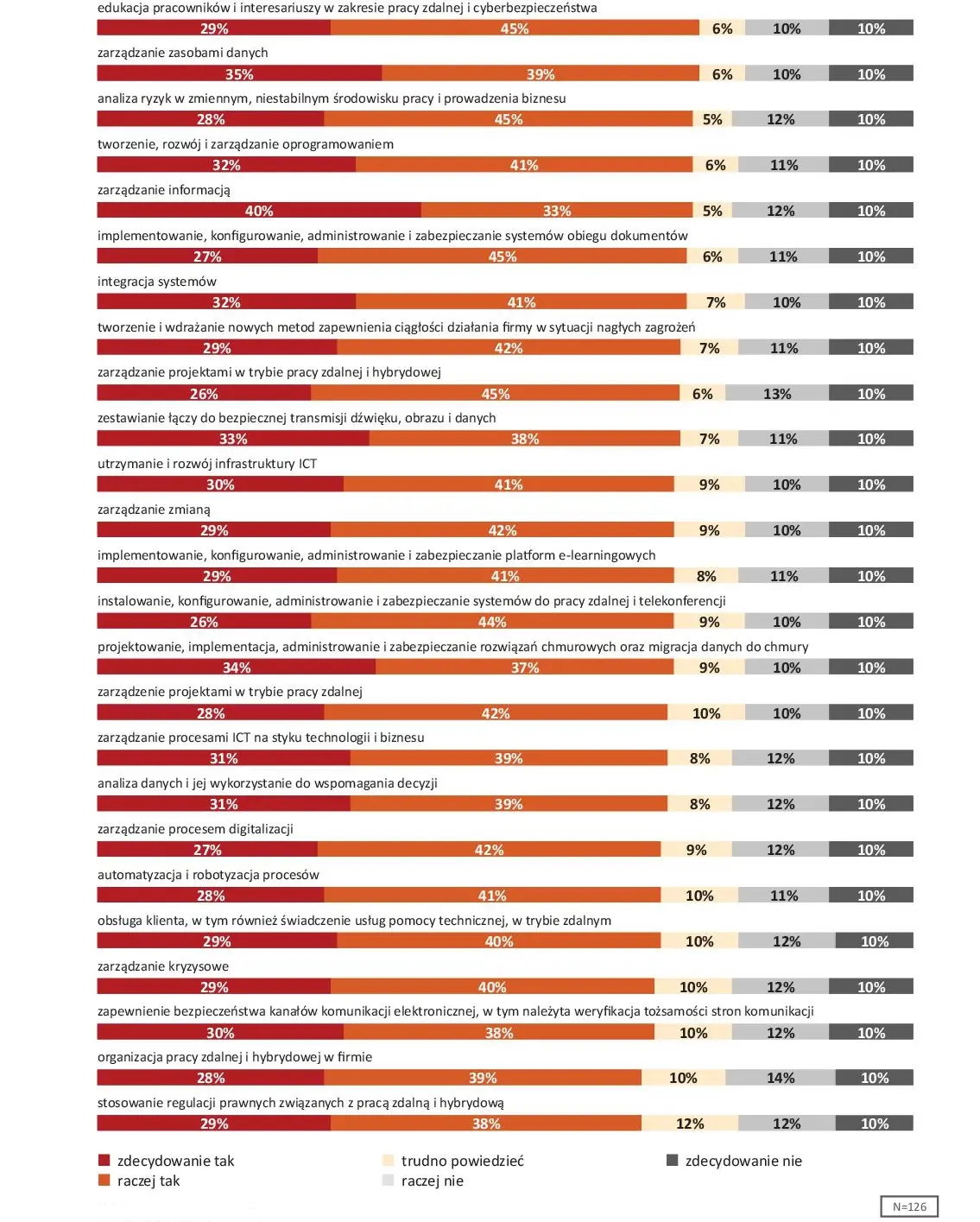

Niezależnie od nazwy stanowiska, realizacja określonych ról i zadań zawodowych wymaga określonego poziomu specjalistycznych kompetencji. Podczas badania zaprezentowano respondentom listę wybranych kompetencji kluczowych w kontekście skutków pandemii COVID-19 dla obu sektorów. Badani zostali poproszeni o ustosunkowanie się do tych kompetencji i określenie, jakie mają one znaczenie w ich firmie w chwili obecnej i jakie znaczenie będą miały w najbliższych 12 miesiącach.

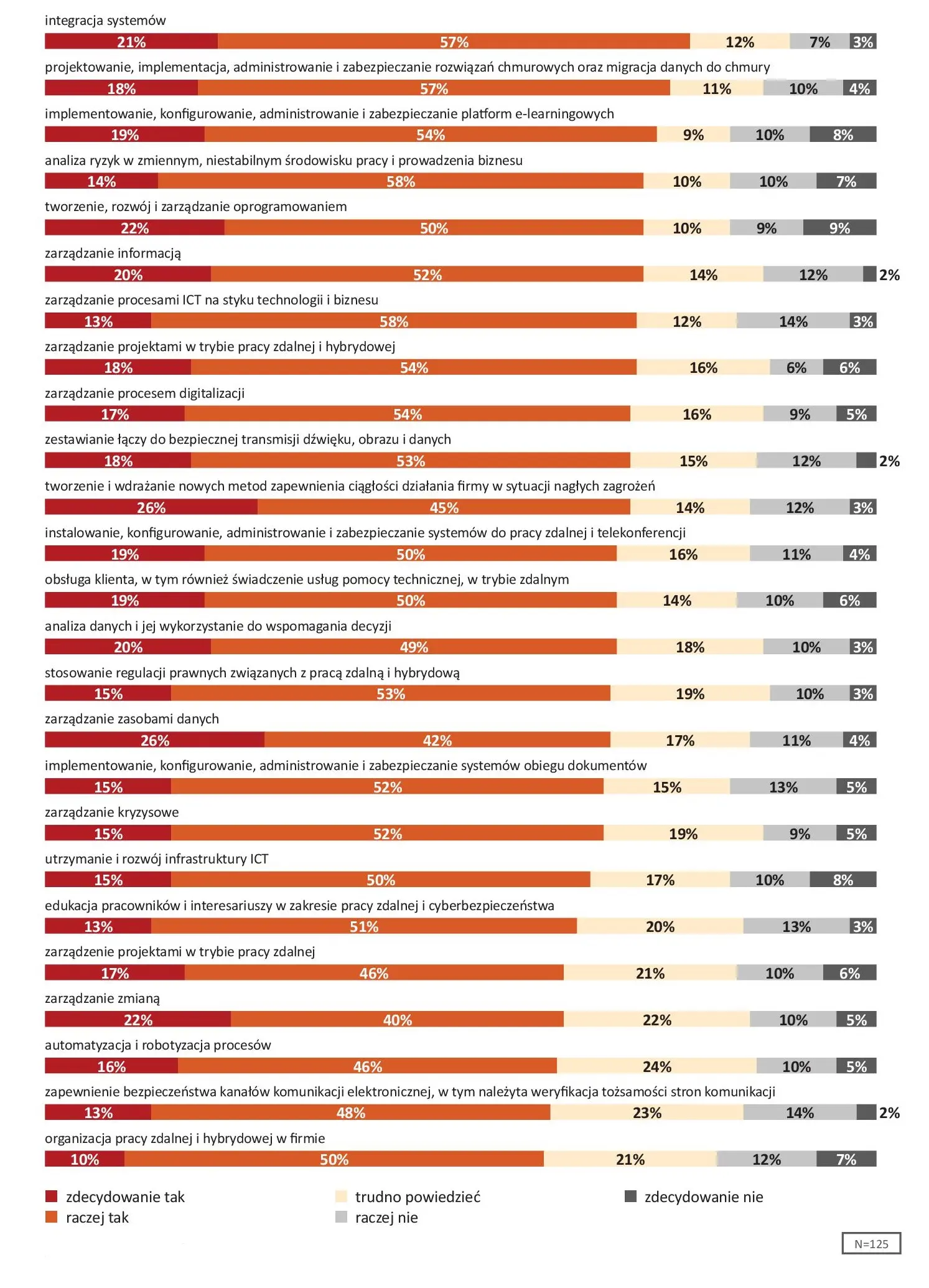

Wszystkie wymienione kompetencje okazały się obecnie ważne lub kluczowe dla ponad połowy badanych. Największe znaczenie mają obecnie kompetencje związane z tworzeniem, rozwojem i zarządzaniem oprogramowaniem oraz integracją systemów (średnia: po 4,1[5]), zarządzaniem zasobami własnymi, a także związane z utrzymaniem i rozwojem infrastruktury ICT (średnia: po 4,08). Obecnie najmniejsze znaczenie ma automatyzacja i robotyzacja procesów oraz organizacja pracy zdalnej i hybrydowej w firmie (średnia: po 3,83). Szczegółowe informacje zawarto w tabeli nr 8.

W perspektywie najbliższych 12 miesięcy, najważniejszymi kompetencjami będą: utrzymanie i rozwój infrastruktury ICT oraz zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej i zarządzanie zasobami danych (średnia: po 4,07). Bardzo ważne okazały się także: tworzenie, rozwój i zarządzanie oprogramowaniem, integracja systemów oraz zarządzanie informacją (średnia: po 4,06). Najmniejsze znaczenie w perspektywie najbliższych 12 miesięcy będzie miała kompetencja dotycząca automatyzacji i robotyzacji procesów (średnia: 3,81). Dane te przedstawiono w tabeli nr 8.

| Kompetencje kluczowe w kontekście skutków pandemii COVID-19 | Sektor IT (średnia) | SektorTCB (średnia) | Różnica |

|---|---|---|---|

| Zestawianie łączy do bezpiecznej transmisji dźwięku, obrazu i danych | 4,17 | 3,77 | 0,40 |

| Obsługa klienta, w tym również świadczenie usług pomocy technicznej, w trybie zdalnym | 4,20 | 3,82 | 0,38 |

| Tworzenie, rozwój i zarządzenie oprogramowaniem | 4,28 | 3,91 | 0,37 |

| Zarządzanie procesem digitalizacji | 4,08 | 3,72 | 0,36 |

| Zarządzanie zasobami danymi | 4,25 | 3,90 | 0,35 |

Źródło: opracowanie własne

| Kompetencje kluczowe w kontekście skutków pandemii COVID-19 | Sektor IT (średnia) | Sektor TCB (średnia) | Różnica |

| Zestawienie łączy do bezpiecznej transmisji dźwięku, obrazu i danych | 4,17 | 3,73 | 0,44 |

| Zarządzanie procesem digitalizacji | 4,06 | 3,63 | 0,43 |

| Automatyzacja i robotyzacja procesów | 4,02 | 3,60 | 0,42 |

| Zarządzanie zmianą | 4,14 | 3,73 | 0,41 |

Źródło: opracowanie własne

| Kompetencje kluczowe w kontekście skutków pandemii COVID-19 | Obecnie (średnia) | W najbliższych 12 miesiącach (średnia) | Różnica |

| Stosowanie regulacji prawnych związanych z pracą zdalną i hybrydową | 3,97 | 3,87 | 0,10 |

| Implementowanie, konfigurowanie, administrowanie i zabezpieczanie platform e-learningowych | 4,00 | 3,94 | 0,06 |

Źródło: opracowanie własne

| Kompetencje kluczowe w kontekście skutków pandemii COVID-19 | Obecnie (średnia) | W najbliższych 12 miesiącach (średnia) |

| Tworzenie, rozwój i zarządzanie oprogramowaniem | 4,10 ↑ | 4,06 ↑ |

| Integracja systemów | 4,10 ↑ | 4,06 ↑ |

| Utrzymanie i rozwój infrastruktury ICT | 4,08 ↑ | 4,07 ↑ |

| Zarządzanie zasobami danych | 4,08 ↑ | 4,07 ↑ |

| Zarządzanie informacją | 4,06 ↑ | 4,06 ↑ |

| Zarządzanie procesami ICT na styku technologii i biznesu | 4,04 ↑ | 3,99 ↑ |

| Implementowanie, konfigurowanie, administrowanie i zabezpieczanie systemów obiegu dokumentów | 4,04 ↑ | 3,99 ↑ |

| Analiza ryzyka w zmiennym, niestabilnym środowisku pracy i prowadzenia biznesu | 4,04 ↑ | 3,99 ↑ |

| Projektowanie, implementacja, administrowanie i zabezpieczanie rozwiązań chmurowych oraz migracja danych do chmury |

4,04 ↑ | 4,01 ↑ |

| Tworzenie i wdrażanie nowych metod zapewnienia ciągłości działania firmy w sytuacji nagłych zagrożeń | 4,02 ↑ | 3,99 ↑ |

| Analiza danych i jej wykorzystanie do wspomagania decyzji | 4,02 ↑ | 4,04 ↑ |

| Zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej, w tym należyta weryfikacja tożsamości stron komunikacji |

4,02 ↑ | 4,07 ↑ |

| Obsługa klienta, w tym również świadczenie usług pomocy technicznej, w trybie zdalnym | 4,01 ↑ | 3,97 ↑ |

| Implementowanie, konfigurowanie, administrowanie i zabezpieczanie platform e-learningowych | 4,00 ↑ | 3,94 ↑ |

| Instalowanie, konfigurowanie, administrowanie i zabezpieczanie systemów do pracy zdalnej i telekonferencji | 4,00 ↑ | 3,95 ↑ |

| Stosowanie regulacji prawnych związanych z pracą zdalną i hybrydową | 3,97 ↑ | 3,87 ↑ |

| Zarządzanie zmianą | 3,97 ↑ | 3,94 ↑ |

| Zestawianie łączy do bezpiecznej transmisji dźwięku, obrazu i danych | 3,97 ↑ | 3,95 ↑ |

| Edukacja pracowników i interesariuszy w zakresie pracy zdalnej i cyberbezpieczeństwa | 3,94 ↑ | 3,97 ↑ |

| Zarządzanie projektami w trybie pracy zdalnej i hybrydowej | 3,93 ↑ | 3,88 ↑ |

| Zarządzanie procesem digitalizacji | 3,90 ↑ | 3,85 ↑ |

| Zarządzanie kryzysowe | 3,90 ↑ | 3,98 ↑ |

| Zarządzanie projektami w trybie pracy zdalnej | 3,86 ↑ | 3,86 ↑ |

| Automatyzacja i robotyzacja procesów | 3,83 ↑ | 3,81 ↑ |

| Organizacja pracy zdalnej i hybrydowej w firmie | 3,83 ↑ | 3,82 ↑ |

Źródło: opracowanie własne

* Strzałki w górę wskazują na wyższą średnią ocenę poszczególnych kluczowych kompetencji w stosunku do pierwszej edycji badania.

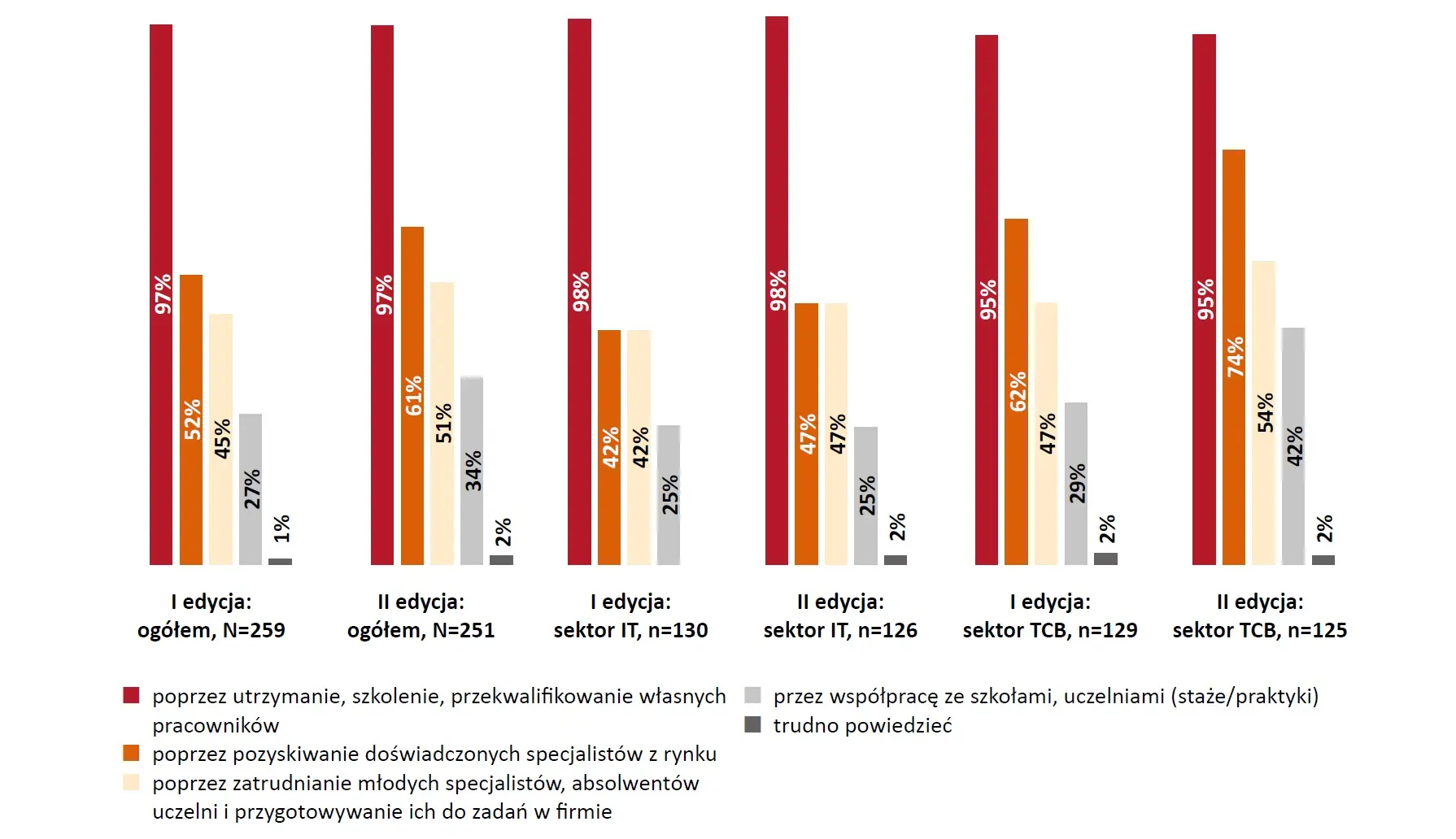

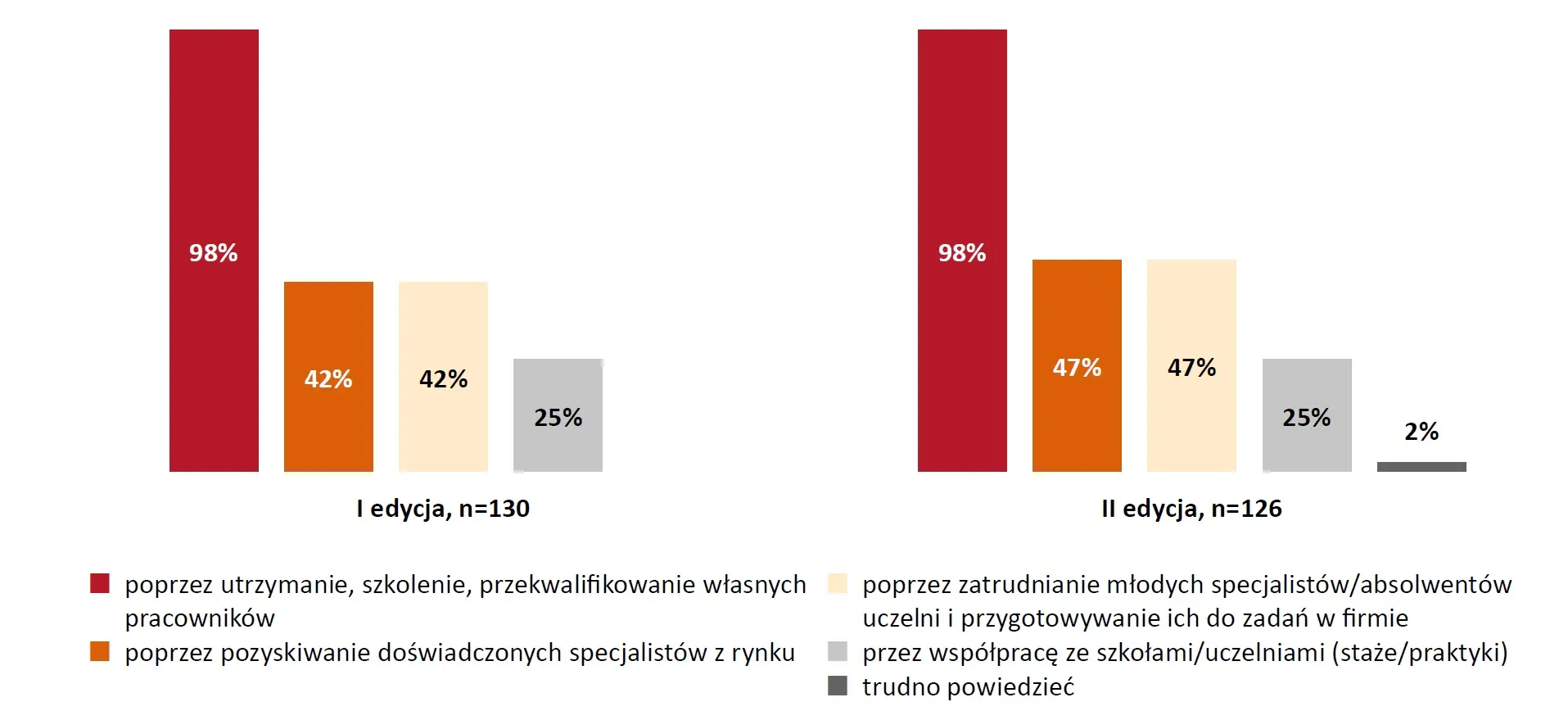

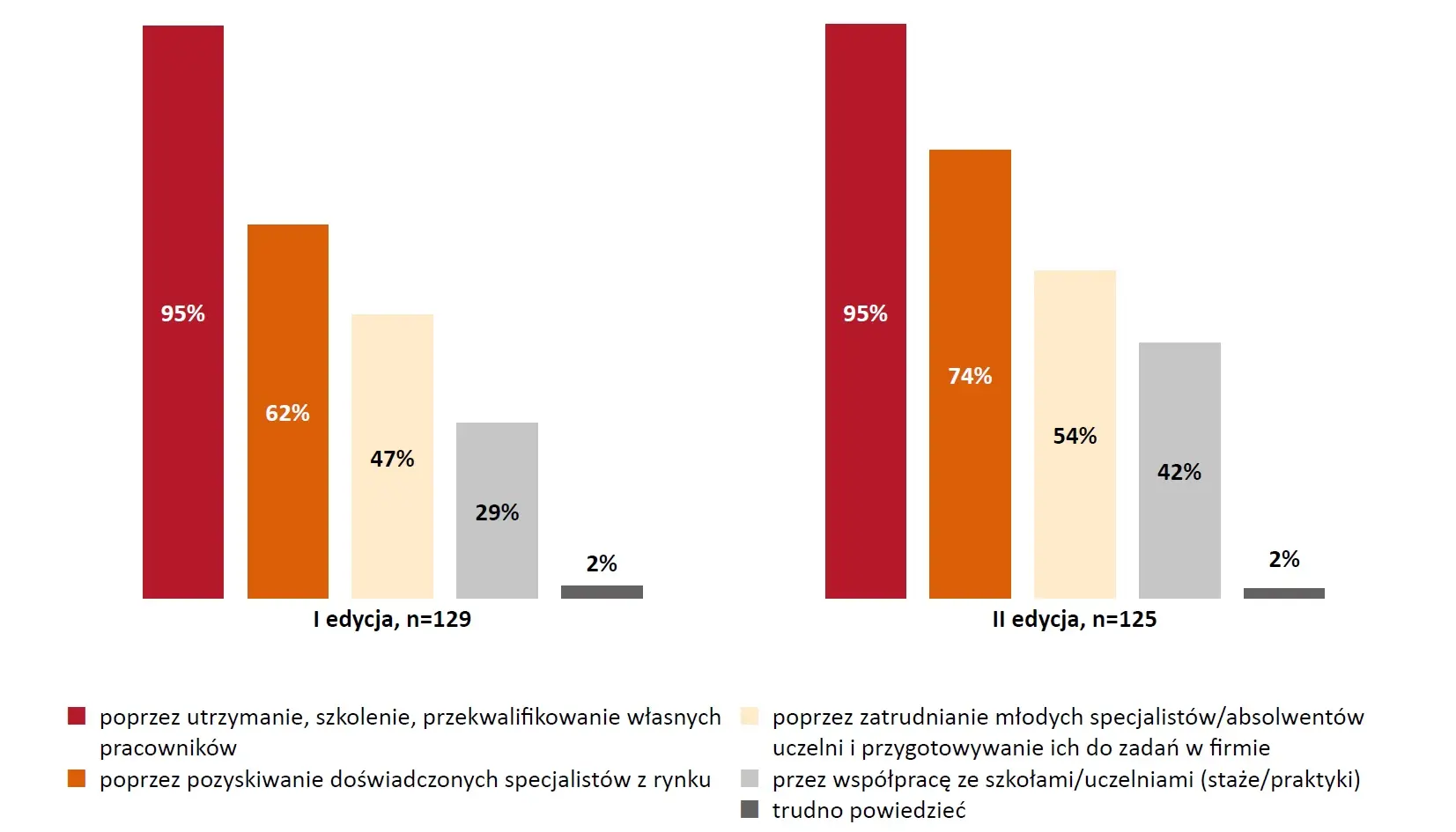

WYKRES 8. Proszę wskazać, w jaki sposób obecnie Państwa firma pozyskuje potrzebne kompetencje?

| poprzez utrzymanie, szkolenie, przekwalifikowanie własnych pracowników | poprzez pozyskiwanie doświadczonych specjalistów z rynku | poprzez zatrudnianie młodych specjalistów, absolwentów uczelni i przygotowywanie ich do zadań w firmie | przez współpracę ze szkołami, uczelniami (staże/praktyki) | trudno powiedzieć | |

| I edycja: ogółem, N=259 | 97% | 52% | 45% | 27% | 1% |

| II edycja: ogółem, N=251 | 97% | 61% | 51% | 34% | 2% |

| I edycja: sektor IT, n=130 | 98% | 42% | 42% | 25% | |

| II edycja: sektor IT, n=126 | 98% | 47% | 47% | 25% | 2% |

| I edycja: sektor TCB, n=129 | 95% | 62% | 47% | 29% | 2% |

| II edycja: sektor TCB, n=125 | 95% | 74% | 54% | 42% | 2% |

Źródło: opracowanie własne

Biorąc pod uwagę ocenę znaczenia kompetencji w obu perspektywach czasowych, warto dodać, iż kompetencjami, które najbardziej stracą na znaczeniu, są: stosowanie regulacji prawnych związanych z pracą zdalną i hybrydową oraz implementowanie, konfigurowanie, administrowanie i zabezpieczanie platform e-learningowych. Dane te przedstawia tebela nr 7.

W tabeli nr 8, strzałkami oznaczono wzrost/spadek średniej oceny znaczenia kluczowych kompetencji w stosunku do I edycji badania. Wszystkie wymienione kluczowe kompetencje w obu perspektywach czasowych mają/będą miały większe znaczenie niż w I edycji badania.

Zarówno w I, jak i II serii badania respondenci odpowiadali, że w ich firmach pozyskuje się potrzebne kompetencje poprzez utrzymanie, szkolenie lub przekwalifikowanie własnych pracowników (po 97%). Ponad połowa badanych w obu edycjach badania twierdziła, że korzysta również z pozyskiwania doświadczonych specjalistów z rynku (I edycja: 52%, II edycja: 61%), a nieco mniej osób wspomniało o zatrudnianiu młodych specjalistów, absolwentów uczelni i przygotowywaniu ich do zadań w firmie (I edycja: 45%, II edycja: 51%). Najmniej odpowiadających przyznało, że pozyskuje potrzebne kompetencje dzięki współpracy ze szkołami lub uczelniami (I edycja: 27%, II edycja: 34%).

Zanotowano istotne różnice w odpowiedziach pomiędzy sektorami: firmy z sektora TCB istotnie częściej niż firmy IT pozyskują potrzebne kompetencje poprzez zatrudnianie doświadczonych specjalistów rynku (74% vs. 47%) oraz poprzez współpracę ze szkołami/uczelniami (42% vs. 25%). Szczegółowe dane przedstawia wykres nr 8.

OCENA DOSTĘPNOŚCI SPECJALISTÓW NA RYNKU PRACY

Wyniki badania pokazują, iż na rynku pracy są specjaliści dysponujący wymienionymi kompetencjami – w przypadku każdej kompetencji ponad połowa respondentów udzieliła odpowiedzi „raczej tak” lub „zdecydowanie tak”. Kompetencjami uznanymi za najłatwiej dostępne (na rynku znajdują się pracownicy je posiadający) są obecnie: integracja systemów (75%), projektowanie, implementacja, administrowanie i zabezpieczanie rozwiązań chmurowych oraz migracja danych do chmury, a także tworzenie, rozwój i zarządzanie oprogramowaniem, analiza ryzyka w zmiennym niestabilnym środowisku pracy oraz zarządzanie informacją (po 73%). Najniżej oceniona pod względem dostępności jest kompetencja odnosząca się do organizacji pracy zdalnej i hybrydowej w firmie: 64% respondentów, uważa, że jest to kompetencja, którą dysponują pracownicy na rynku pracy. Dane odnoszące się do wszystkich wymienionych kompetencji przedstawiono na wykresie nr 9.

Najniżej oceniona pod względem dostępności jest kompetencja odnosząca się do organizacji pracy zdalnej i hybrydowej w firmie.

Mimo że respondenci uważają, że obecnie na rynku pracy są specjaliści dysponujący wymienionymi kompetencjami, warto zwrócić uwagę na to, że w II edycji badania odsetki potwierdzające takie zdanie są nieco niższe niż w I edycji. Największa różnica w danych dotyczy zapewnienia bezpieczeństwa kanałów komunikacji elektronicznej, w tym należyta weryfikacja stron komunikacji. W I edycji badania aż 81% respondentów twierdziło, że na rynku pracy znajdują się specjaliści dysponujący taką kompetencją, natomiast w II turze badania ten odsetek spadł do 65%. Szczegółowe porównanie wyników dla obu serii badania przedstawia tabela nr 9.

WYKRES 9. Czy Pan(i) zdaniem są obecnie na rynku pracy specjaliści dysponujący wymienionymi kompetencjami? – dane zbiorcze dla sektorów IT i TCB integracja systemów

| N=251 | będą mieć kluczowe znaczenie | duże znaczenie | średnie znaczenie | niewielkie znaczenie | nie będą mieć znaczenia |

|---|---|---|---|---|---|

| integracja systemów | 26% | 49% | 10% | 9% | 7% |

| projektowanie, implementacja, administrowanie i zabezpieczanie rozwiązań chmurowych oraz migracja danych do chmury | 26% | 47% | 10% | 10% | 7% |

| tworzenie, rozwój i zarządzanie oprogramowaniem | 27% | 46% | 8% | 10% | 10% |

| analiza ryzyk w zmiennym, niestabilnym środowisku pracy i prowadzenia biznesu | 21% | 52% | 8% | 11% | 9% |

| zarządzanie informacją | 30% | 43% | 10% | 12% | 6% |

| implementowanie, konfigurowanie, administrowanie i zabezpieczanie platform e-learningowych | 24% | 48% | 8% | 10% | 9% |

| zarządzanie projektami w trybie pracy zdalnej i hybrydowej | 22% | 49% | 11% | 10% | 8% |

| tworzenie i wdrażanie nowych metod zapewnienia ciągłości działania firmy w sytuacji nagłych zagrożeń | 28% | 43% | 11% | 12% | 7% |

| zestawianie łączy do bezpiecznej transmisji dźwięku, obrazu i danych | 26% | 45% | 11% | 12% | 6% |

| zarządzanie zasobami danych | 31% | 40% | 11% | 11% | 7% |

| zarządzanie procesami ICT na styku technologii i biznesu | 22% | 49% | 10% | 13% | 7% |

| implementowanie, konfigurowanie, administrowanie i zabezpieczanie systemów obiegu dokumentów | 21% | 49% | 11% | 12% | 8% |

| instalowanie, konfigurowanie, administrowanie i zabezpieczanie systemów do pracy zdalnej i telekonferencji | 23% | 47% | 12% | 11% | 7% |

| zarządzanie procesem digitalizacji | 22% | 48% | 12% | 10% | 8% |

| analiza danych i jej wykorzystanie do wspomagania decyzji | 26% | 44% | 13% | 11% | 7% |

| obsługa klienta, w tym również świadczenie usług pomocy technicznej, w trybie zdalnym | 24% | 45% | 12% | 11% | 8% |

| edukacja pracowników i interesariuszy w zakresie pracy zdalnej i cyberbezpieczeństwa | 21% | 48% | 13% | 12% | 7% |

| utrzymanie i rozwój infrastruktury ICT | 23% | 45% | 13% | 10% | 9% |

| zarządzanie kryzysowe | 22% | 46% | 14% | 10% | 8% |

| stosowanie regulacji prawnych związanych z pracą zdalną i hybrydową | 22% | 45% | 16% | 11% | 6% |

| zarządzanie zmianą | 26% | 41% | 16% | 10% | 8% |

| zarządzenie projektami w trybie pracy zdalnej | 22% | 44% | 15% | 10% | 8% |

| automatyzacja i robotyzacja procesów | 22% | 43% | 17% | 10% | 8% |

| zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej, w tym należyta weryfikacja tożsamości stron komunikacji | 22% | 43% | 16% | 13% | 6% |

| organizacja pracy zdalnej i hybrydowej w firmie | 19% | 45% | 16% | 13% | 8% |

Źródło: opracowanie własne

| Kompetencje specjalistów | I tura badania („zdecydowanie tak” + „raczej tak”) | II tura badania („zdecydowanie tak” + „raczej tak”) |

| Integracja systemów | 82% | 75% ↓ |

| Projektowanie, implementacja, administrowanie i zabezpieczanie rozwiązań chmurowych oraz migracja danych do chmury | 79% | 73% ↓ |

| Tworzenie, rozwój i zarządzanie oprogramowaniem | 84% | 73% ↓ |

| Analiza ryzyka w zmiennym, niestabilnym środowisku pracy i prowadzenia biznesu | 78% | 73% ↓ |

| Zarządzanie informacją | 81% | 73% ↓ |

| Implementowanie, konfigurowanie, administrowanie i zabezpieczanie platform e-learningowych | 83% | 72% ↓ |

| Zarządzanie projektami w trybie pracy zdalnej i hybrydowej | 79% | 71% ↓ |

| Tworzenie i wdrażanie nowych metod zapewnienia ciągłości działania firmy w sytuacji nagłych zagrożeń | 81% | 71% ↓ |

| Zarządzanie zasobami danych | 83% | 71% ↓ |

| Zestawianie łączy do bezpiecznej transmisji dźwięku, obrazu i danych | 81% | 71% ↓ |

| Zarządzanie procesami ICT na styku technologii i biznesu | 81% | 71% ↓ |

| Implementowanie, konfigurowanie, administrowanie i zabezpieczanie systemów obiegu dokumentów | 83% | 70% ↓ |

| Instalowanie, konfigurowanie, administrowanie i zabezpieczanie systemów do pracy zdalnej i telekonferencji | 81% | 70% ↓ |

| Zarządzanie procesem digitalizacji | 82% | 70% ↓ |

| Analiza danych i jej wykorzystanie do wspomagania decyzji | 80% | 69% ↓ |

| Obsługa klienta, w tym również świadczenie usług pomocy technicznej, w trybie zdalnym | 84% | 69% ↓ |

| Edukacja pracowników i interesariuszy w zakresie pracy zdalnej i cyberbezpieczeństwa | 81% | 69% ↓ |

| Utrzymanie i rozwój infrastruktury ICT | 80% | 68% ↓ |

| Zarządzanie kryzysowe | 78% | 68% ↓ |

| Stosowanie regulacji prawnych związanych z pracą zdalną i hybrydową | 76% | 67% ↓ |

| Zarządzanie zmianą | 81% | 67% ↓ |

| Zarządzanie projektami w trybie pracy zdalnej | 81% | 66% ↓ |

| Automatyzacja i robotyzacja procesów | 81% | 65% ↓ |

| Zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej, w tym należyta weryfikacja tożsamości stron komunikacji | 81% | 65% ↓ |

| Organizacja pracy zdalnej i hybrydowej w firmie | 78% | 63% ↓ |

Źródło: opracowanie własne

* Strzałki w dół wskazują na niższy odsetek sumy odpowiedzi „zdecydowanie tak” i „raczej tak” w stosunku do pierwszej edycji badania.

OCZEKIWANIA W STOSUNKU DO SYSTEMU EDUKACJI

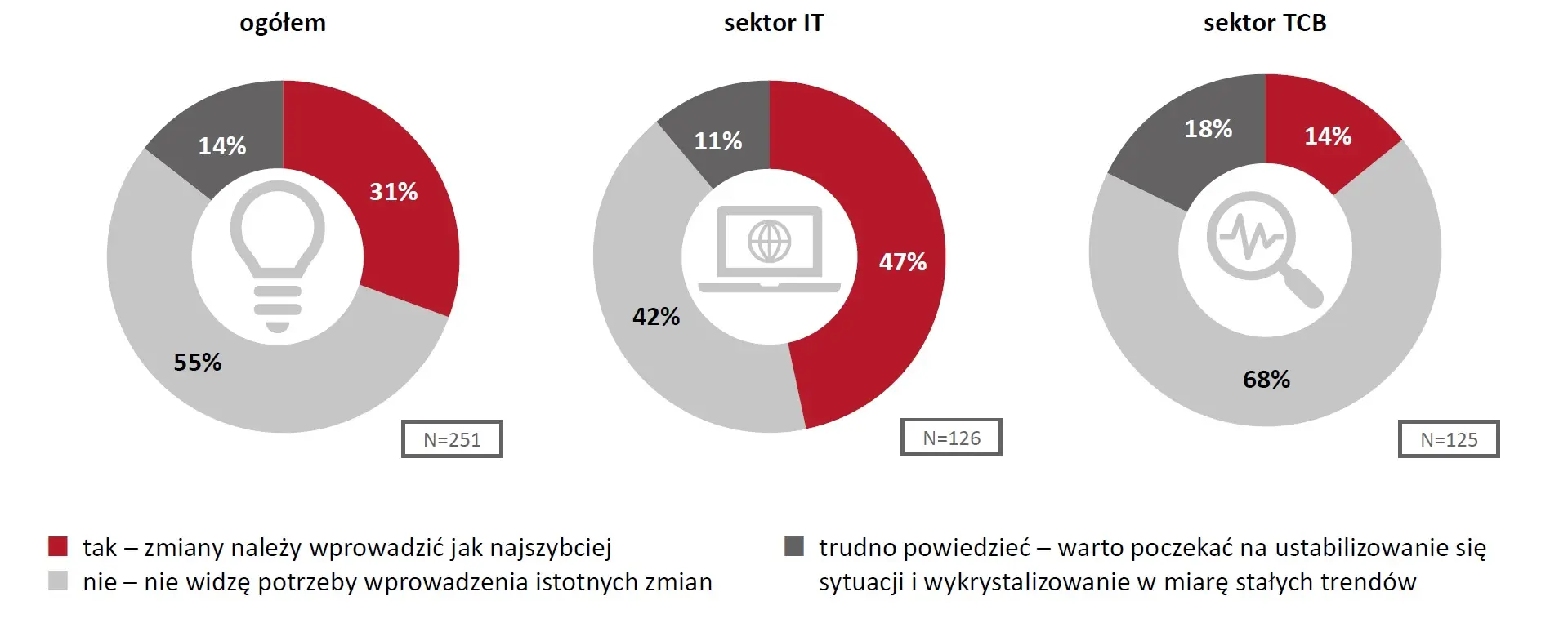

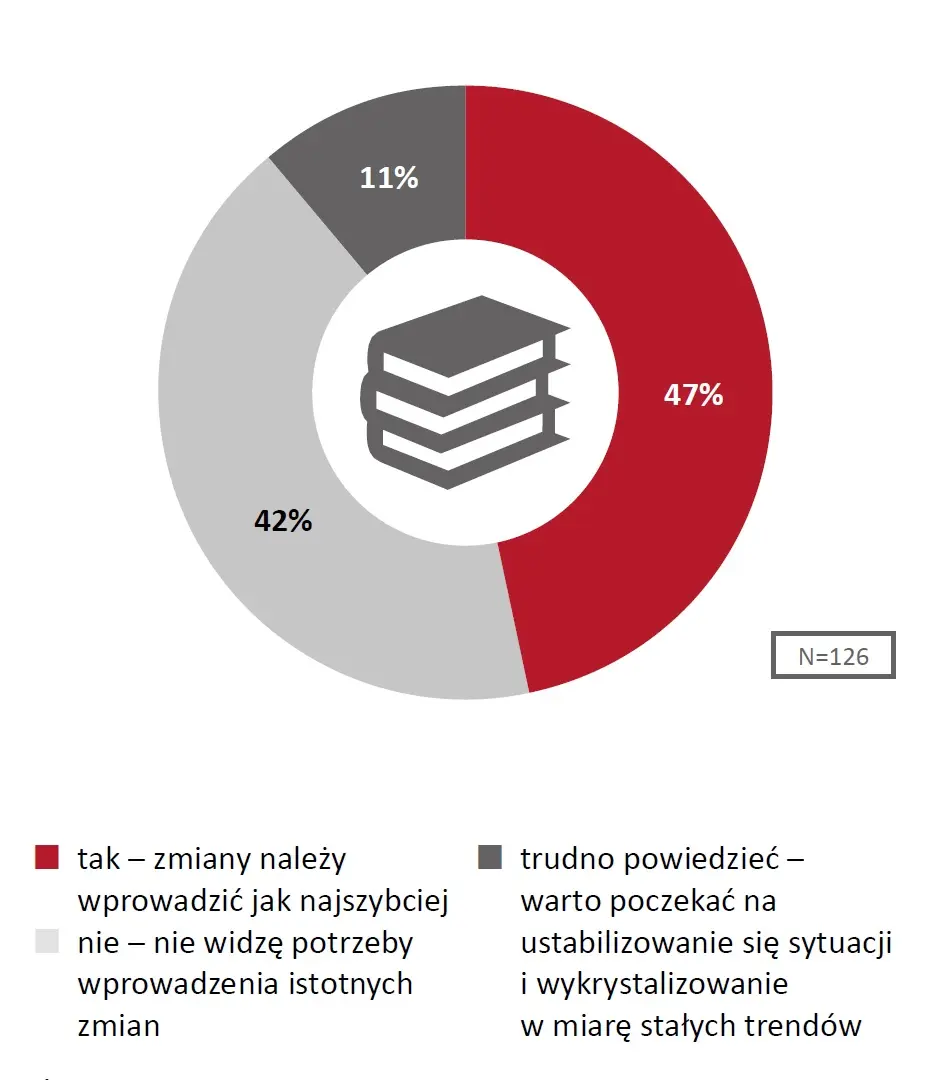

Ponad połowa respondentów (55%) uważa, że nie ma potrzeby wprowadzenia istotnych zmian w systemie edukacji w związku z sytuacją pandemiczną i jej prognozowanymi skutkami. Dla 31% badanych zmiany te są konieczne i należy je wprowadzić jak najszybciej, a 14% osób uważa, że trudno odpowiedzieć na pytanie o zmiany w systemie edukacji i warto poczekać na ustabilizowanie się sytuacji i wykrystalizowanie w miarę stałych trendów. Podobną tendencję zanotowano w I edycji badania – wówczas co trzecia osoba uważała, że zmiany w systemie edukacji należy wprowadzić tak szybko jak to możliwe.

Ciekawe wnioski pokazuje analiza wyników w podziale na sektory. Przedstawiciele firm z sektora IT istotnie częściej są zdania, że zmiany są konieczne i należy je wprowadzić jak najszybciej (47%). Z kolei w przedsiębiorstwach z sektora TCB istotnie częściej mówi się o braku potrzeby wprowadzania istotnych zmian w systemie edukacji (68%). Szczegółowe dane przedstawiono na wykresie nr 10.

WYKRES 10. Proszę powiedzieć, czy Pan(i) zdaniem obecnie w związku z sytuacją pandemiczną i jej prognozowanymi skutkami powinny być wprowadzone zmiany w systemie edukacji?

| tak – zmiany należy wprowadzić jak najszybciej | nie – nie widzę potrzeby wprowadzenia istotnych zmian | trudno powiedzieć – warto poczekać na ustabilizowanie się sytuacji i wykrystalizowanie w miarę stałych trendów | |

| ogółem: N=251 | 31% | 55% | 14% |

| sektor IT: N=126 | 47% | 42% | 11% |

| sektor TCB: N=125 | 14% | 68% | 18% |

Źródło: opracowanie własne

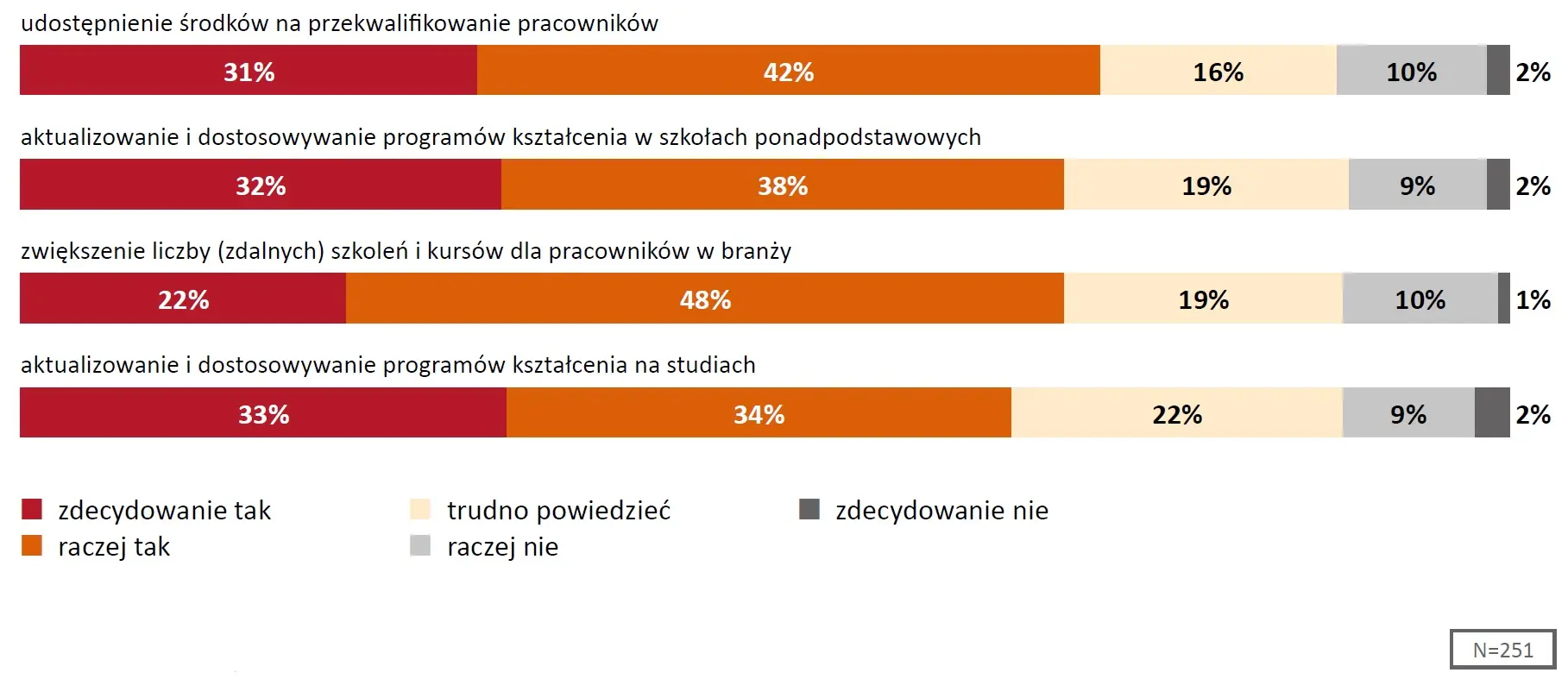

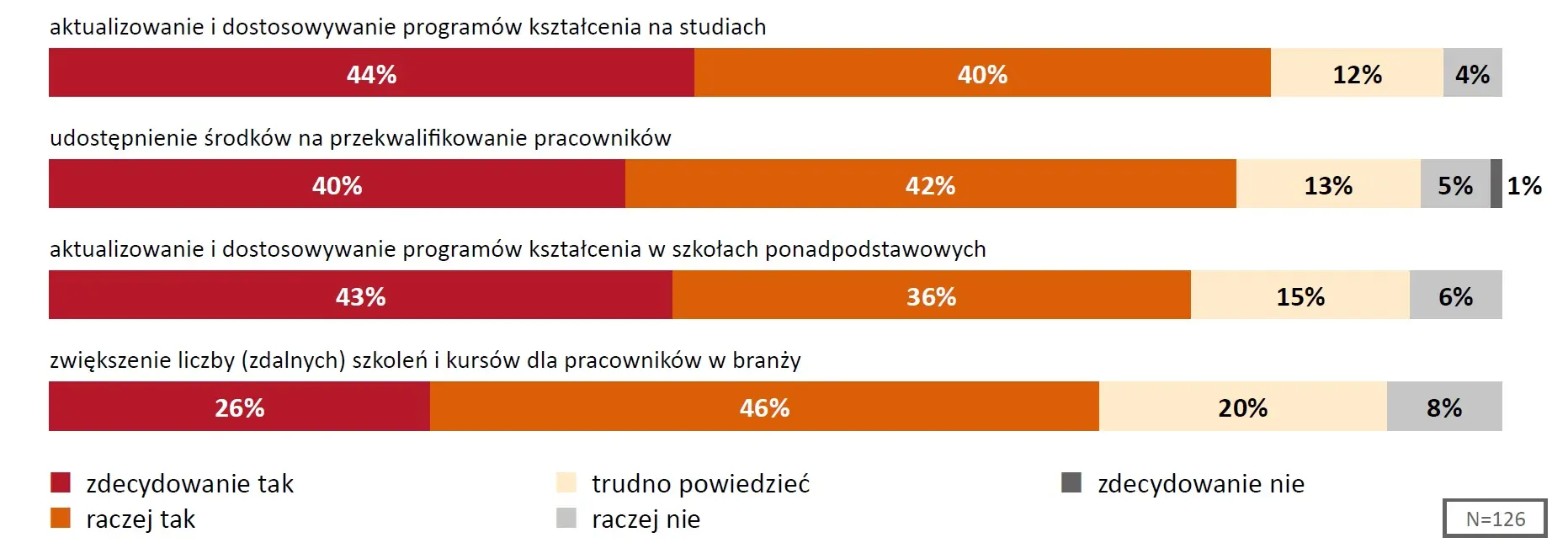

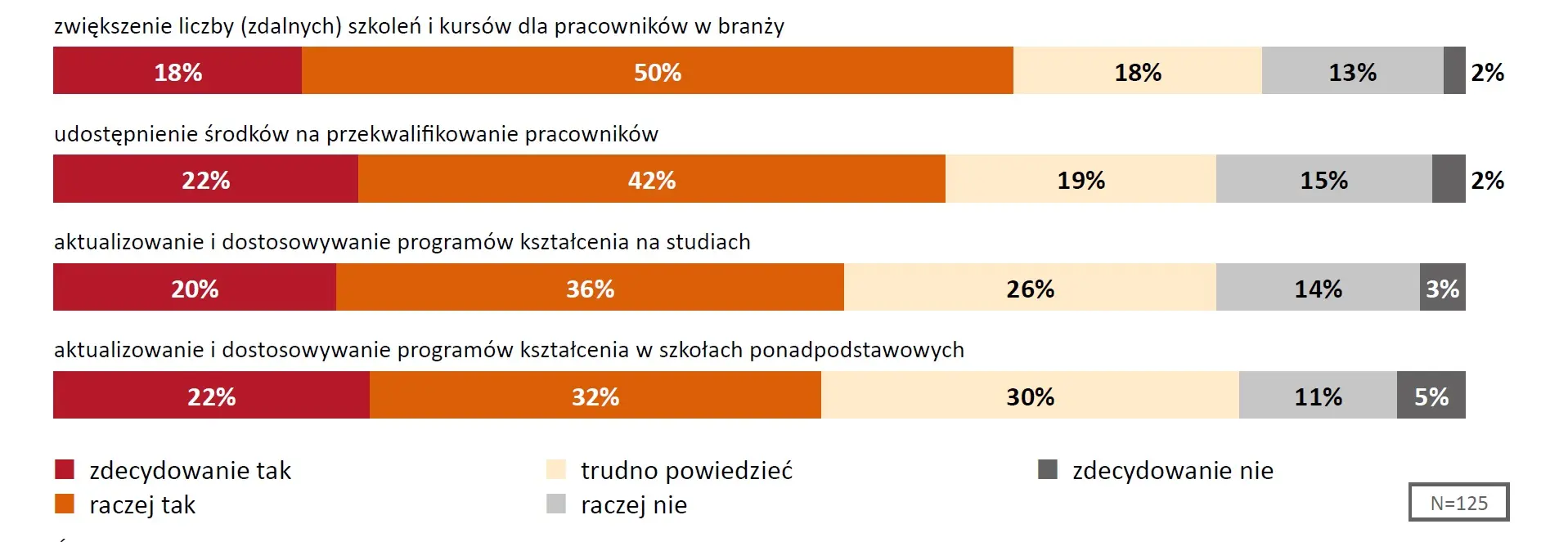

Mimo że tylko 31% badanych uznało, że zmiany w systemie edukacji powinny zostać wprowadzone jak najszybciej, aż 73% respondentów jest zdania, że warto już teraz udostępnić środki na przekwalifikowanie pracowników (suma odpowiedzi „zdecydowanie tak” i „raczej tak”). Niewiele mniej osób wskazało na potrzebę zwiększenia liczby (zdalnych) szkoleń i kursów dla pracowników w branży (70% dla sumy odpowiedzi „zdecydowanie tak” oraz „raczej tak”) oraz na aktualizowanie i dostosowywanie programów kształcenia w szkołach ponadpodstawowych (70% dla sumy odpowiedzi „zdecydowanie tak” i „raczej tak”). Warto dodać, że również w I edycji badania ponad połowa odpowiadających na to pytanie uznała, że każde wymienione działanie powinno być wprowadzone w systemie edukacji. Wykres nr 11 przedstawia dane dla wszystkich odpowiedzi dotyczących wprowadzania zmian w systemie edukacji.

WYKRES 11. Czy następujące działania powinny zostać obecnie wprowadzone w systemie edukacji? – dane zbiorcze dla sektorów IT i TCB

| N=251 | zdecydowanie tak | raczej tak | trudno powiedzieć | raczej nie | zdecydowanie nie |

|---|---|---|---|---|---|

| udostępnienie środków na przekwalifikowanie pracowników | 31% | 42% | 16% | 10% | 2% |

| aktualizowanie i dostosowywanie programów kształcenia w szkołach ponadpodstawowych | 32% | 38% | 19% | 9% | 2% |

| zwiększenie liczby (zdalnych) szkoleń i kursów dla pracowników w branży | 22% | 48% | 19% | 10% | 1% |

| aktualizowanie i dostosowywanie programów kształcenia na studiach | 33% | 34% | 22% | 9% | 2% |

Źródło: opracowanie własne

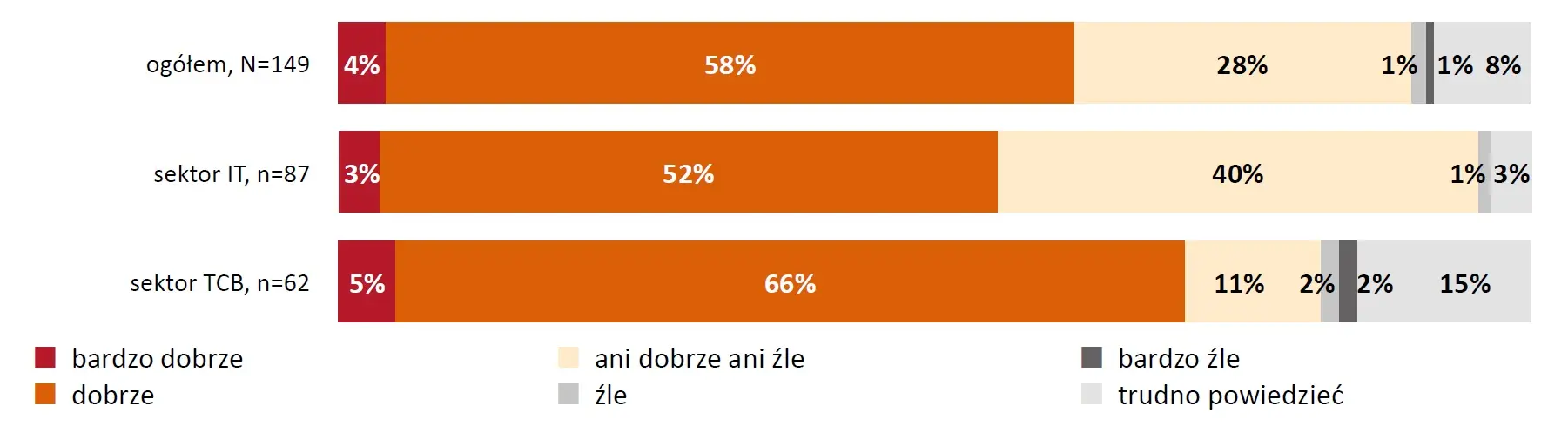

WYKRES 12. Proszę powiedzieć, jak ocenia Pan(i) aktualną współpracę Państwa firmy ze szkołami\uczelniami?

| bardzo dobrze | dobrze | ani dobrze ani źle | źle | bardzo źle | trudno powiedzieć | |

| ogółem, N=149 | 4% | 58% | 28% | 1% | 1% | 8% |

| sektor IT, n=87 | 3% | 52% | 40% | 1% | 3% | |

| sektor TCB, n=62 | 5% | 66% | 11% | 2% | 2% | 15% |

Źródło: opracowanie własne

Wprowadzanie zmian w systemie edukacji jest kwestią różnicującą odpowiedzi przedstawicieli firm z obu sektorów. Przedsiębiorcy z sektora IT są istotnie częściej niż przedstawiciele TCB zdecydowanie przekonani o konieczności udostępnienia środków na przekwalifikowanie pracowników (40% vs. 22%), aktualizowania i dostosowywania programów kształcenia na studiach (44% vs. 20%) oraz w szkołach ponadpodstawowych (43% vs. 22%). Szczegółowe zestawienie wyników pokazuje poniższa tabela nr 10.

Ponad połowa badanych (59%) przyznaje, że aktualnie ich firma współpracuje ze szkołami i/lub uczelniami. Osoby reprezentujące firmy współpracujące z tymi podmiotami w większości dobrze lub bardzo dobrze oceniają wspólną pracę (62%). Warto zaznaczyć, że 28% odpowiadających nie ocenia tej współpracy ani dobrze ani źle. Zdecydowanie częściej takiej oceny dokonywali przedstawiciele firm IT niż przedsiębiorstw z sektora TCB (40% vs. 11%). Szczegółowe dane zawarto na wykresie nr 12.

| Udostępnienie środków na przekwalifikowanie pracowników | Ogółem | Sektor IT | Sektor TCB |

| Zdecydowanie tak | 31% | 40% | 22% |

| Raczej tak | 42% | 42% | 42% |

| Trudno powiedzieć | 16% | 13% | 19% |

| Raczej nie | 10% | 5% | 15% |

| Zdecydowanie nie | 2% | 1% | 2% |

| Aktualizowanie i dostosowywanie programów kształcenia w szkołach ponadpodstawowych | Ogółem | Sektor IT | Sektor TCB |

|---|---|---|---|

| Zdecydowanie tak | 33% | 43% | 22% |

| Raczej tak | 34% | 36% | 32% |

| Trudno powiedzieć | 22% | 15% | 30% |

| Raczej nie | 9% | 6% | 11% |

| Zdecydowanie nie | 2% | 0% | 5% |

| Zwiększenie liczby (zdalnych) szkoleń i kursów dla pracowników w branży | Ogółem | Sektor IT | Sektor TCB |

| Zdecydowanie tak | 22% | 26% | 18% |

| Raczej tak | 48% | 46% | 50% |

| Trudno powiedzieć | 19% | 20% | 18% |

| Raczej nie | 10% | 8% | 13% |

| Zdecydowanie nie | 1% | 0% | 2% |

| Aktualizowanie i dostosowywanie programów kształcenia na studiach | Ogółem | Sektor IT | Sektor TCB |

| Zdecydowanie tak | 32% | 44% | 20% |

| Raczej tak | 38% | 40% | 36% |

| Trudno powiedzieć | 19% | 12% | 26% |

| Raczej nie | 9% | 4% | 14% |

| Zdecydowanie nie | 2% | 0% | 3% |

| N | 251 | 126 | 125 |

Źródło: opracowanie własne

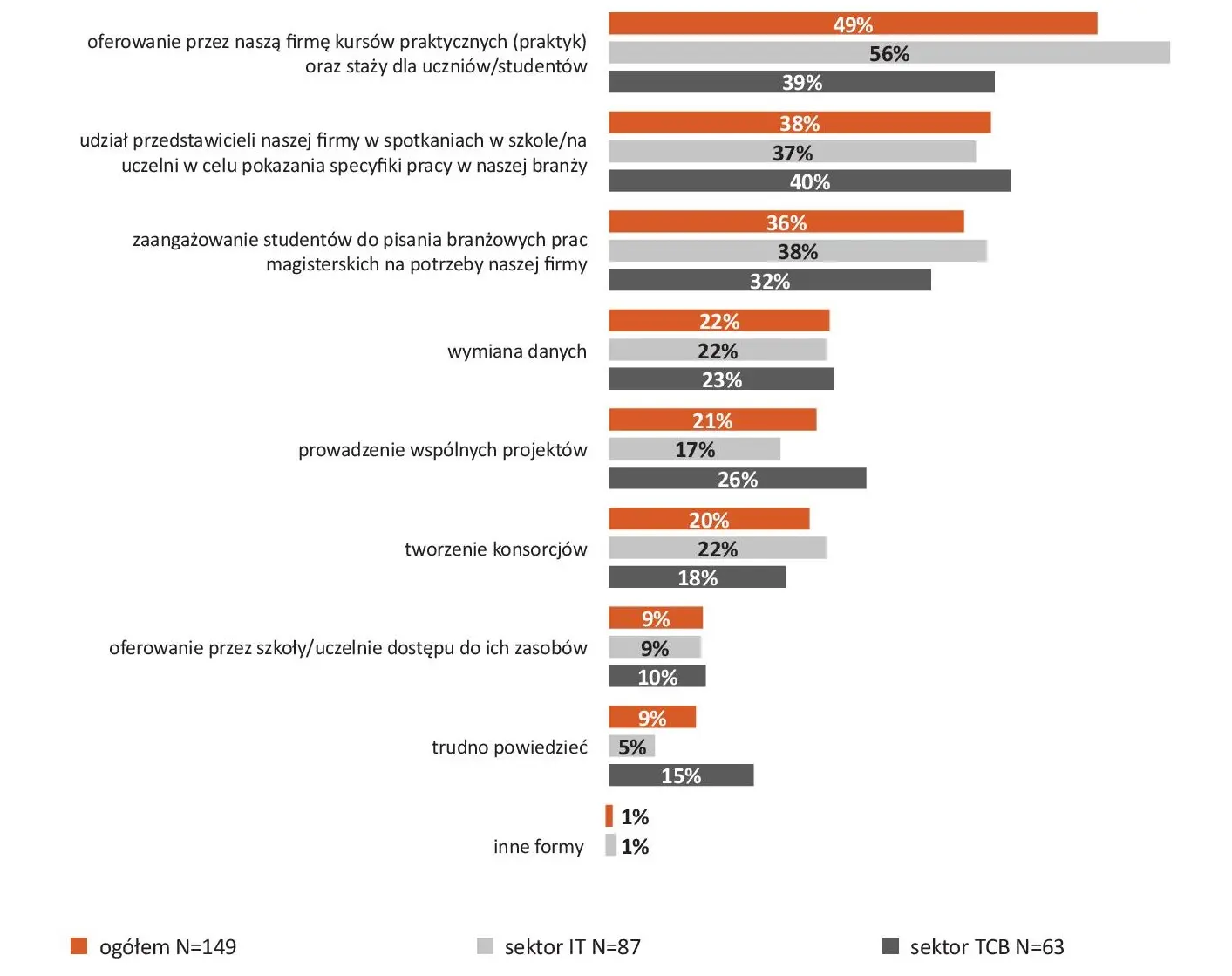

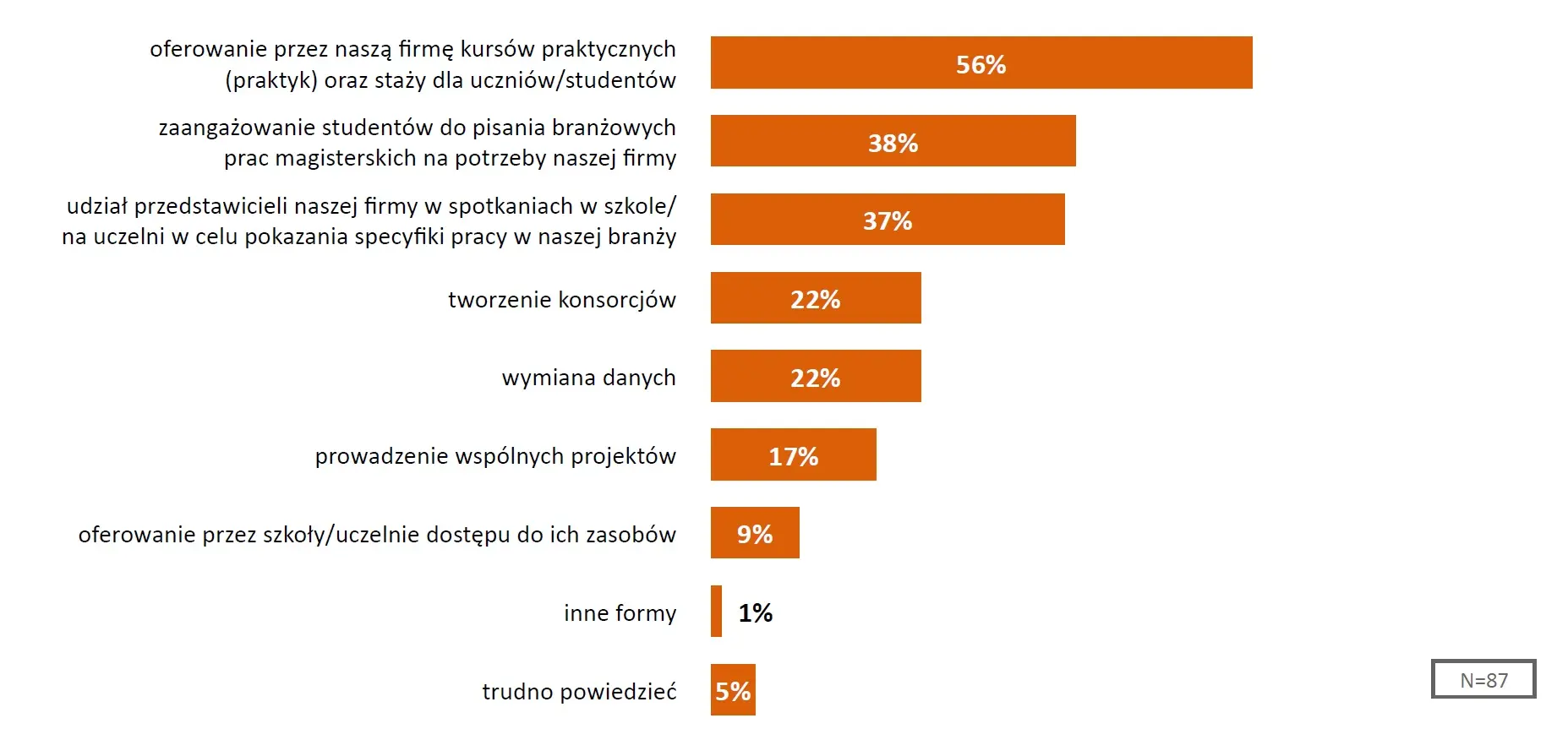

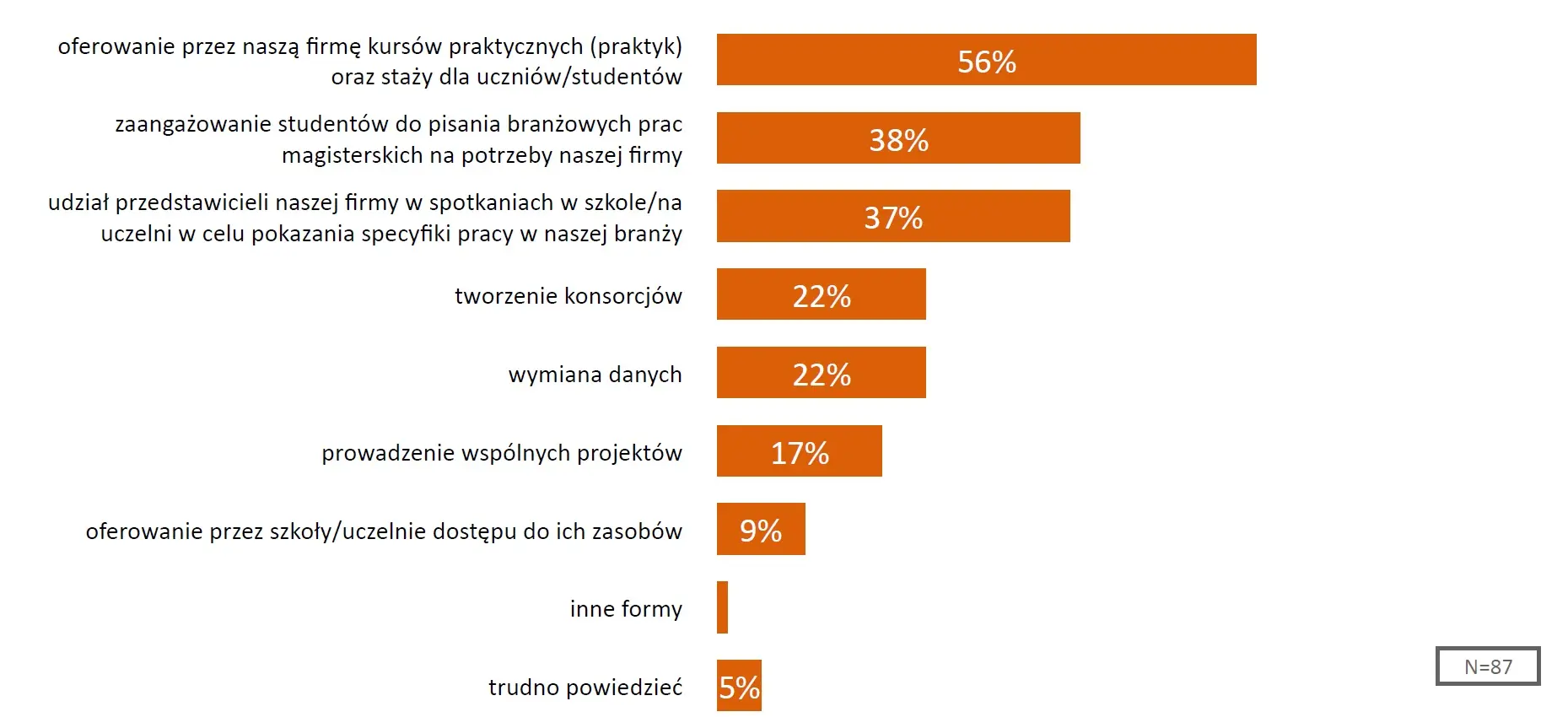

Obecnie najczęściej wymienianą formą współpracy pomiędzy firmami a szkołami/uczelniami jest oferowanie przez przedsiębiorstwa kursów praktycznych (praktyk) oraz staży dla uczniów i studentów (49%). Istotnie częściej takie działanie prowadzone jest w firmach z sektora IT niż z sektora TCB (56% vs. 39%). 38% badanych potwierdza udział przedstawicieli ich firmy w spotkaniach w szkole/na uczelni w celu pokazania specyfiki pracy w branży, nieco mniej osób wskazało na zaangażowanie studentów do pisania branżowych prac magisterskich na potrzeby ich firmy (36%). Dla 22% respondentów formą współpracy jest wymiana danych pomiędzy firmą a uczelnią, 21% odpowiadających wspomina o wspólnym prowadzeniu projektów, a co piąta osoba (20%) wymieniła tworzenie konsorcjów jako formę współpracy pomiędzy szkołą/uczelnią a firmą. Najmniej osób wskazało na oferowanie przez szkoły/ uczelnie dostępu do ich zasobów (np. biblioteki, wyposażenie) (9%). Dane te przedstawiono na wykresie nr 13.

WYKRES 13. Jakie są formy współpracy pomiędzy Państwa firmą a szkołami\uczelniami?

| ogółem N=149 | sektor IT N=87 | sektor TCB N=63 | |

| oferowanie przez naszą firmę kursów praktycznych (praktyk) oraz staży dla uczniów/studentów | 49% | 56% | 39% |

| udział przedstawicieli naszej firmy w spotkaniach w szkole/na uczelni w celu pokazania specyfiki pracy w naszej branży | 38% | 37% | 40% |

| zaangażowanie studentów do pisania branżowych prac magisterskich na potrzeby naszej firmy | 36% | 38% | 32% |

| wymiana danych | 22% | 22% | 23% |

| prowadzenie wspólnych projektów | 21% | 17% | 26% |

| tworzenie konsorcjów | 20% | 22% | 18% |

| oferowanie przez szkoły/uczelnie dostępu do ich zasobów | 9% | 9% | 10% |

| trudno powiedzieć | 9% | 5% | 15% |

| inne formy | 1% | 1% |

Źródło: opracowanie własne

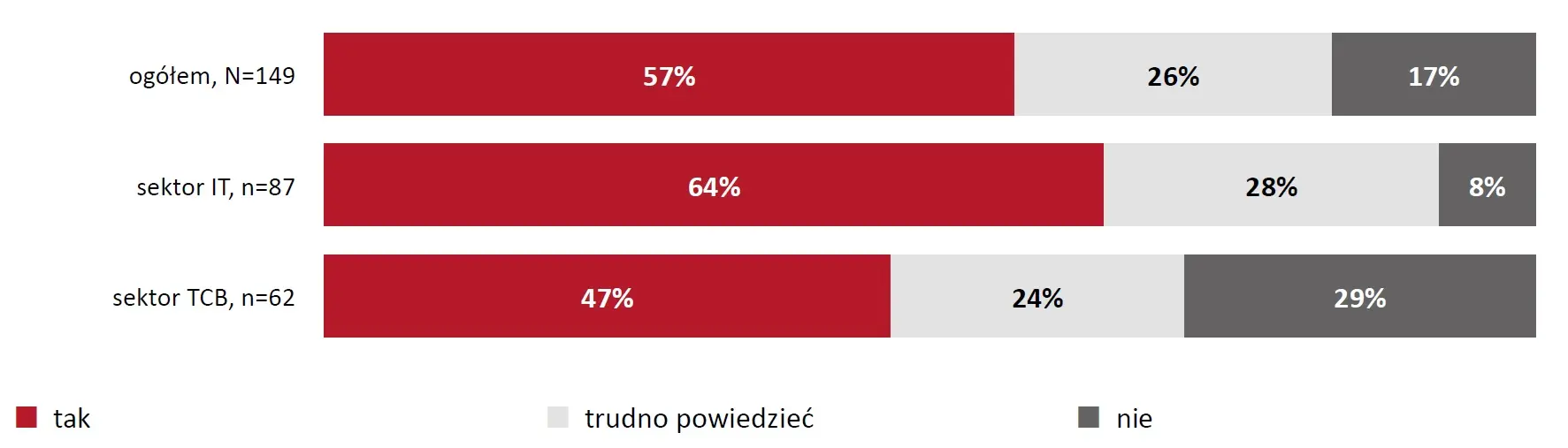

Ponad połowa badanych jest zdania, że chciałaby, aby ich współpraca z uczelniami/szkołami pogłębiła się. Taka deklaracja dotyczy istotnie częściej firm z sektora IT niż firm z sektora TCB (64% vs. 47%). Co czwarty respondent (26%) nie umiał odpowiedzieć na pytanie o chęć pogłębienia współpracy. Dane obrazujące chęć pogłębienia współpracy przedstawia wykres nr 14.

WYKRES 14. Czy chcieliby Państwo, aby Państwa współpraca ze szkołami\uczelniami pogłębiła się?

| tak | trudno powiedzieć | nie | |

| ogółem N=149 | 57% | 26% | 17% |

| sektor IT N=87 | 64% | 28% | 8% |

| sektor TCB N=62 | 47% | 24% | 29% |

Źródło: opracowanie własne

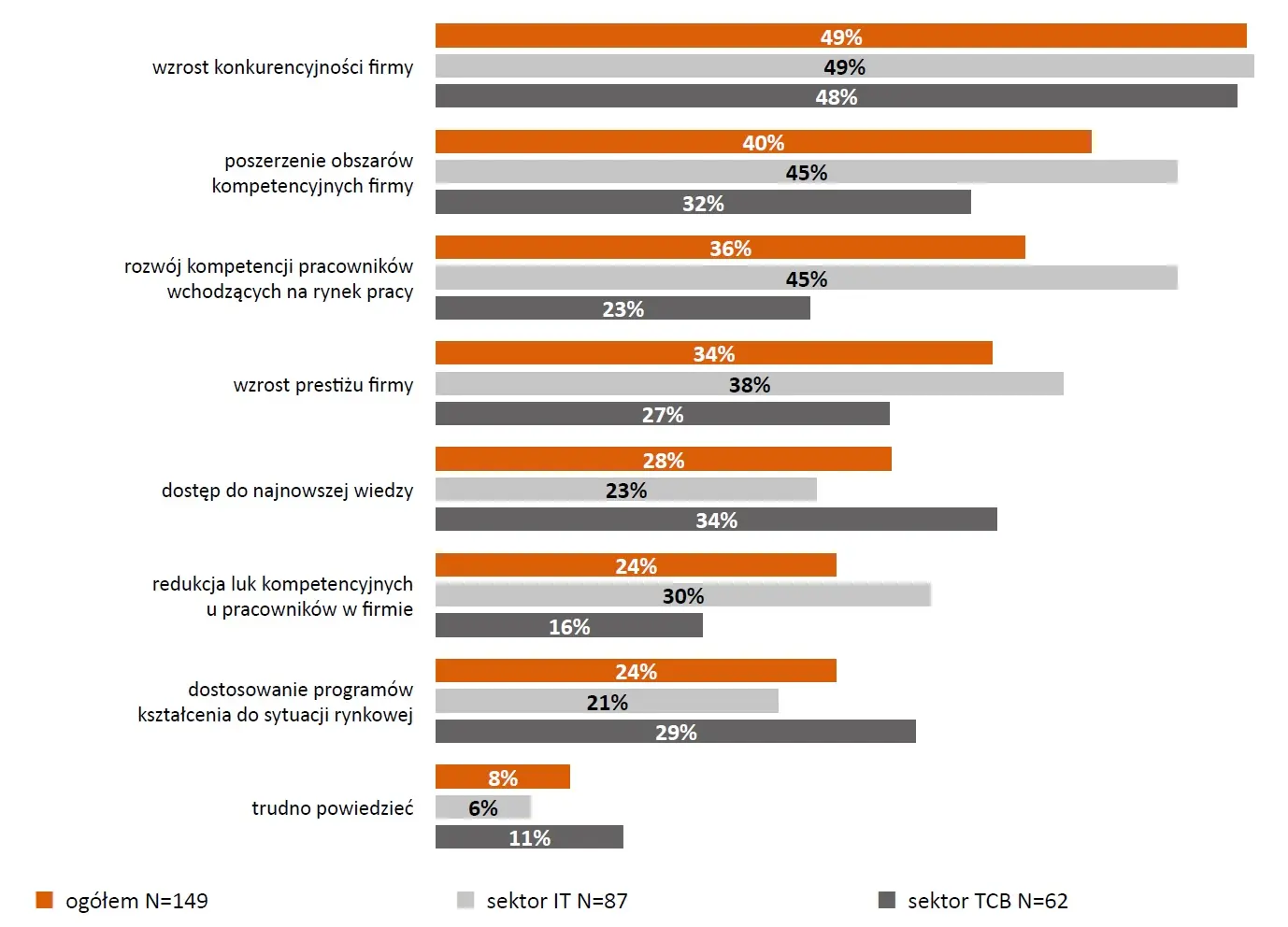

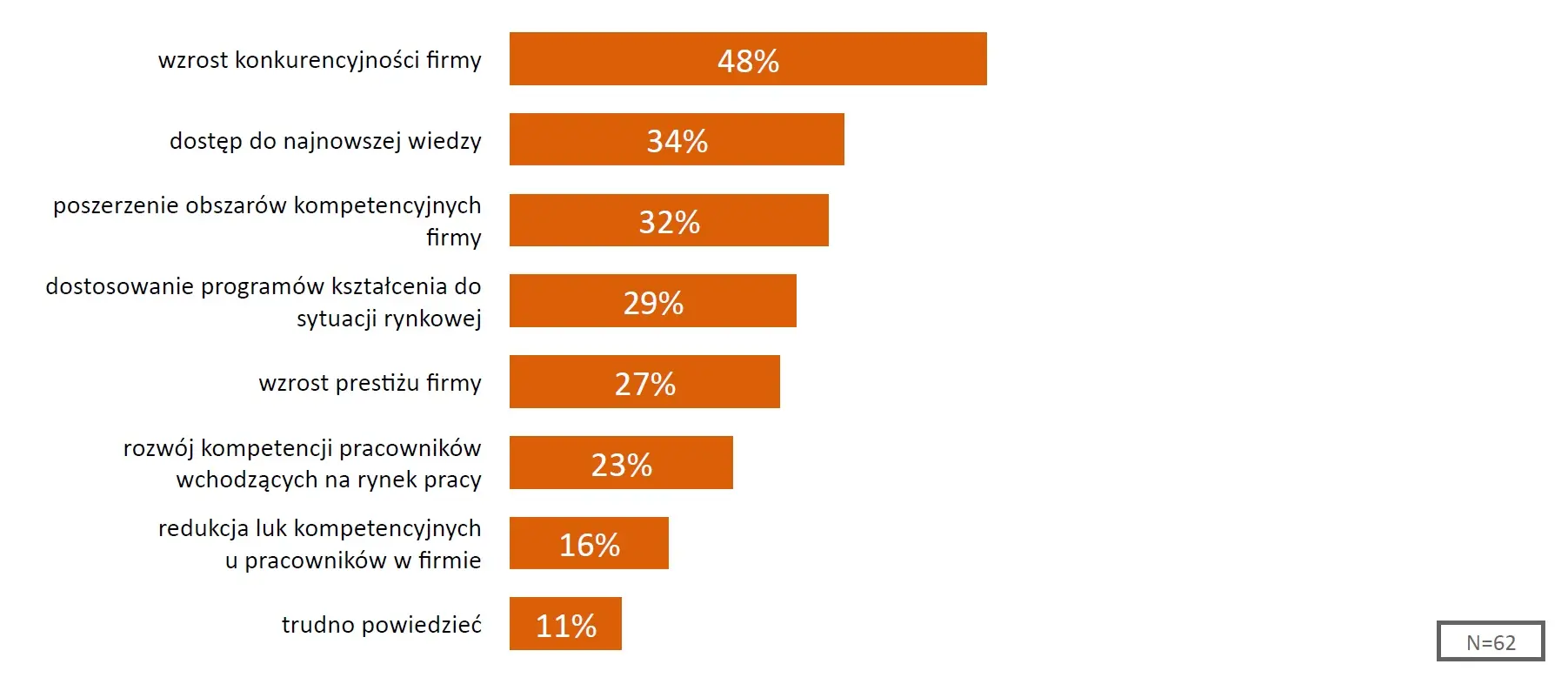

Badani uważają, że największą korzyścią wynikającą ze współpracy ich firmy ze szkołami/uczelniami jest wzrost konkurencyjności ich firmy (49%). Nieco mniej osób wskazało również na poszerzenie obszarów kompetencyjnych firmy (40%), rozwój kompetencji pracowników wchodzących na rynek pracy (36%), wzrost prestiżu firmy (34%). Respondenci uważają również, że korzyścią z takiej współpracy jest dostęp do najnowszej wiedzy (28%), redukcja luk kompetencyjnych u pracowników w firmie oraz dostosowanie programów kształcenia do sytuacji rynkowej (po 24%). Wyniki pokazują, że dla firm z sektora IT istotnie częściej niż dla tych z sektora TCB korzyść stanowi redukcja luk kompetencyjnych u pracowników (30% vs. 16%) oraz rozwój kompetencji pracowników wchodzących na rynek pracy (45% vs. 23%). Szczegółowe wyniki przedstawiono na wykresie nr 15.

WYKRES 15. Proszę o wskazanie korzyści wynikających ze współpracy Państwa firmy ze szkołami\uczelniami?

| ogółem N=149 | sektor IT N=87 | sektor TCB N=62 | |

| wzrost konkurencyjności firmy | 49% | 49% | 48% |

| poszerzenie obszarów kompetencyjnych firmy | 40% | 45% | 32% |

| rozwój kompetencji pracowników wchodzących na rynek pracy | 36% | 45% | 23% |

| wzrost prestiżu firmy | 34% | 38% | 27% |

| dostęp do najnowszej wiedzy | 28% | 23% | 34% |

| redukcja luk kompetencyjnych u pracowników w firmie | 24% | 30% | 16% |

| dostosowanie programów kształcenia do sytuacji rynkowej | 24% | 21% | 29% |

| trudno powiedzieć | 8% | 6% | 11% |

Źródło: opracowanie własne

Niemal połowa przedstawicieli firm, które nie współpracują obecnie z uczelniami, odpowiedziała, że w ich przedsiębiorstwach nie ma potrzeby takiej współpracy (48%). Wskazywano również na to, że ich firma jest zbyt mała na taką współpracę (7%) oraz na problem w postaci zbyt dużej biurokracji (3%).

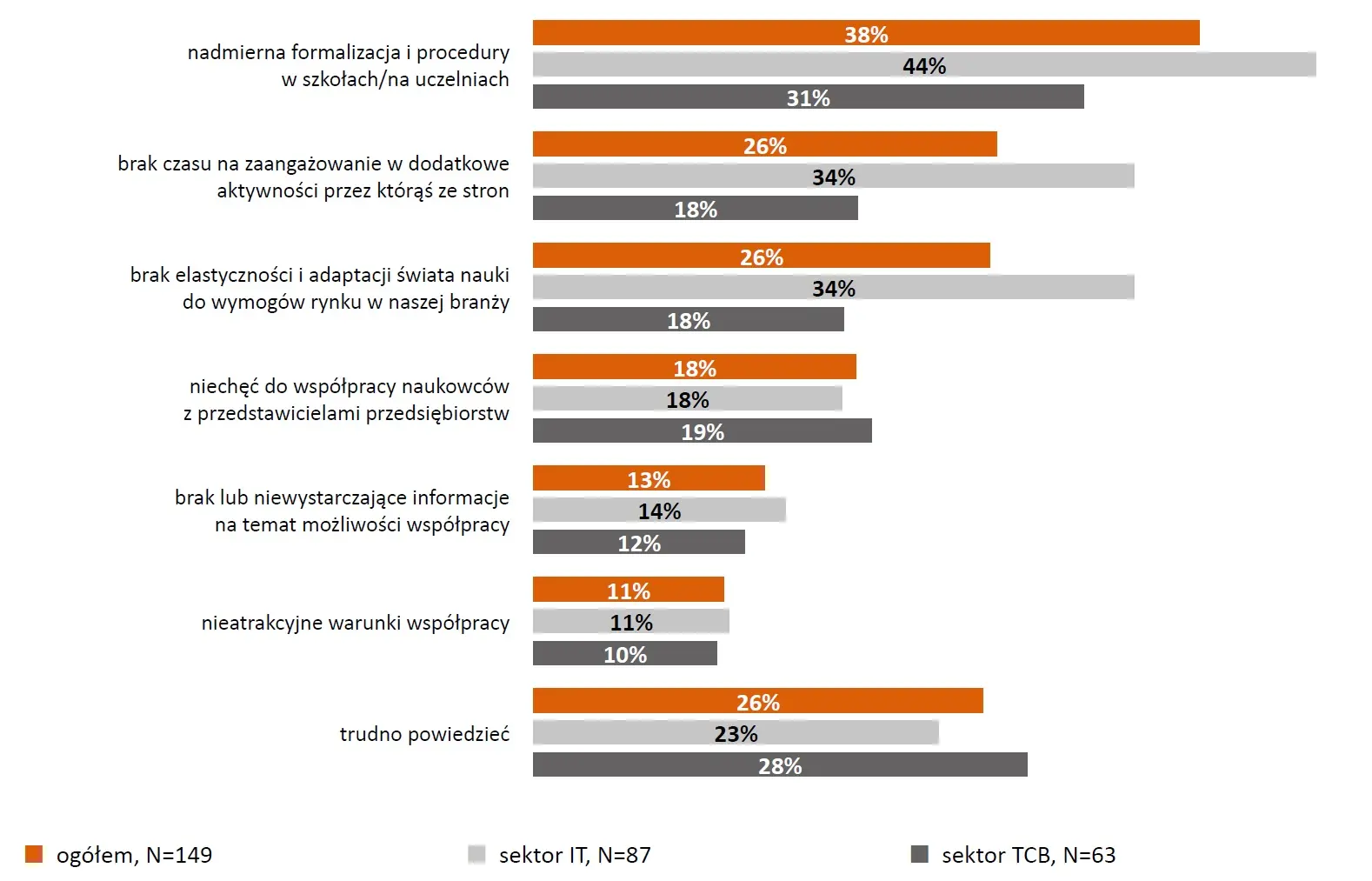

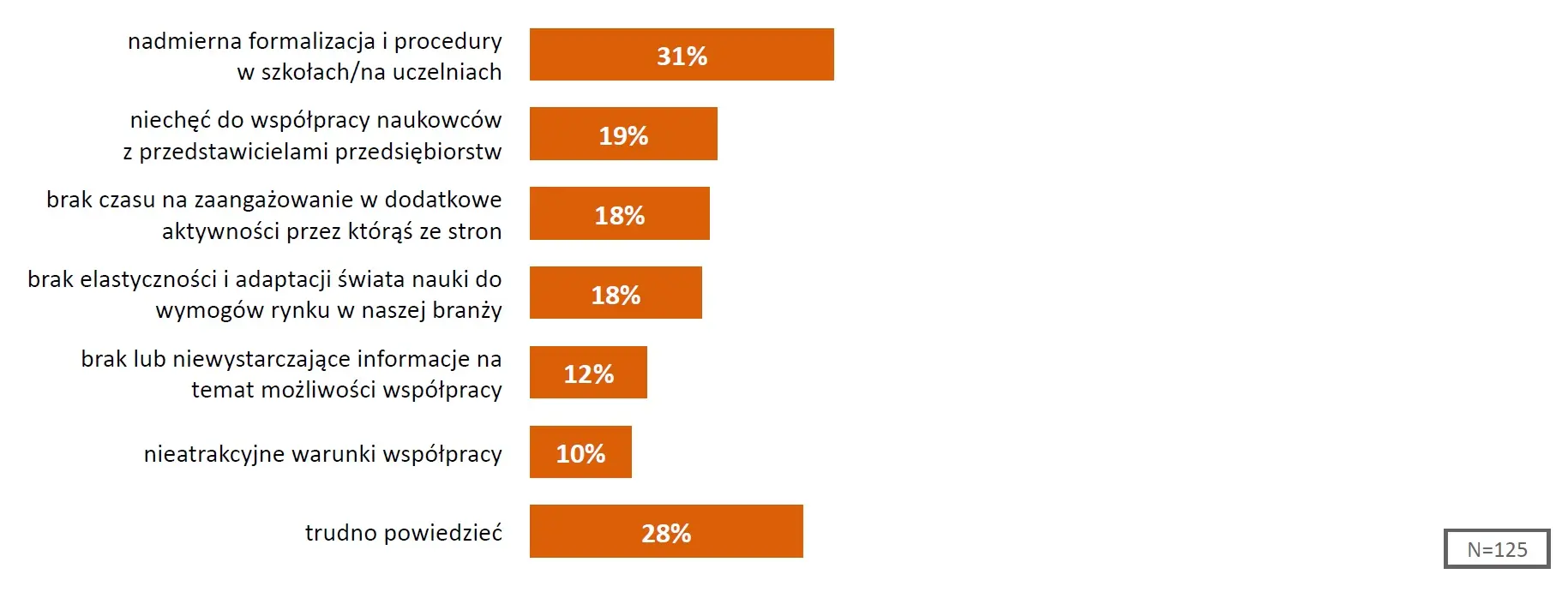

Wszyscy badani zostali zapytani o to, jakie są ich zdaniem bariery współpracy firm z branży ze szkołami/uczelniami. Dla 38% respondentów barierą we współpracy jest nadmierna formalizacja i procedury w szkołach/na uczelniach, z kolei 26% osób mówi o braku elastyczności adaptacji świata nauki do wymogów rynku pracy w branży oraz o braku czasu na zaangażowanie się w dodatkowe aktywności przez którąś ze stron. Niechęć do współpracy naukowców z przedstawicielami branży jest barierą wskazaną przez 18% badanych. Nieco mniej osób uznało, że barierą w takiej współpracy jest brak lub niewystarczające informacje na temat możliwości współpracy (13%) oraz nieatrakcyjne warunki współpracy (11%). Respondenci z sektora IT istotnie częściej niż badani z sektora TCB wskazywali na nadmierną formalizację i procedury w szkołach/na uczelniach (44% vs. 31%), brak elastyczności i adaptacji świata nauki do wymogów rynku (34% vs. 18%) oraz na brak czasu w zaangażowanie się w dodatkowe aktywności (34% vs. 18%). Szczegółowe informacje zawarto na wykresie nr 16.

WYKRES 16. Jakie są Pana(i) zdaniem bariery współpracy firm z Pana(i) branży ze szkołami\uczelniami?

| ogółem, N=149 | sektor IT, N=87 | sektor TCB, N=63 | |

| nadmierna formalizacja i procedury w szkołach/na uczelniach | 38% | 44% | 31% |

| brak czasu na zaangażowanie w dodatkowe aktywności przez którąś ze stron | 26% | 34% | 18% |

| brak elastyczności i adaptacji świata nauki do wymogów rynku w naszej branży | 26% | 34% | 18% |

| niechęć do współpracy naukowców z przedstawicielami przedsiębiorstw | 18% | 18% | 19% |

| brak lub niewystarczające informacje na temat możliwości współpracy | 13% | 14% | 12% |

| nieatrakcyjne warunki współpracy | 11% | 11% | 10% |

| trudno powiedzieć | 26% | 23% | 28% |

Źródło: opracowanie własne

INWESTYCJE I ROZWÓJ

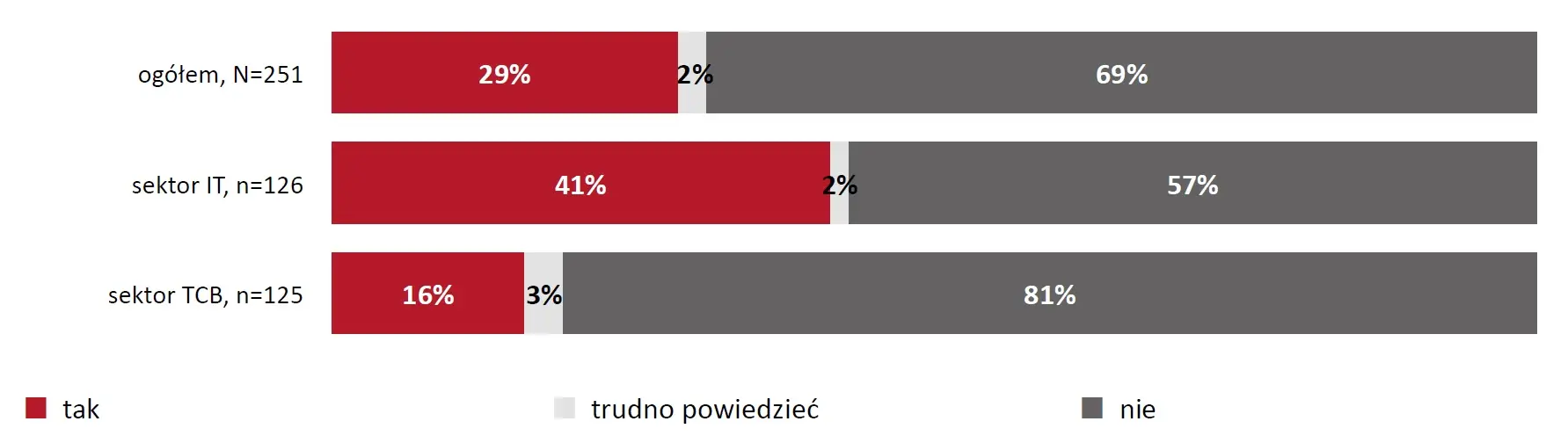

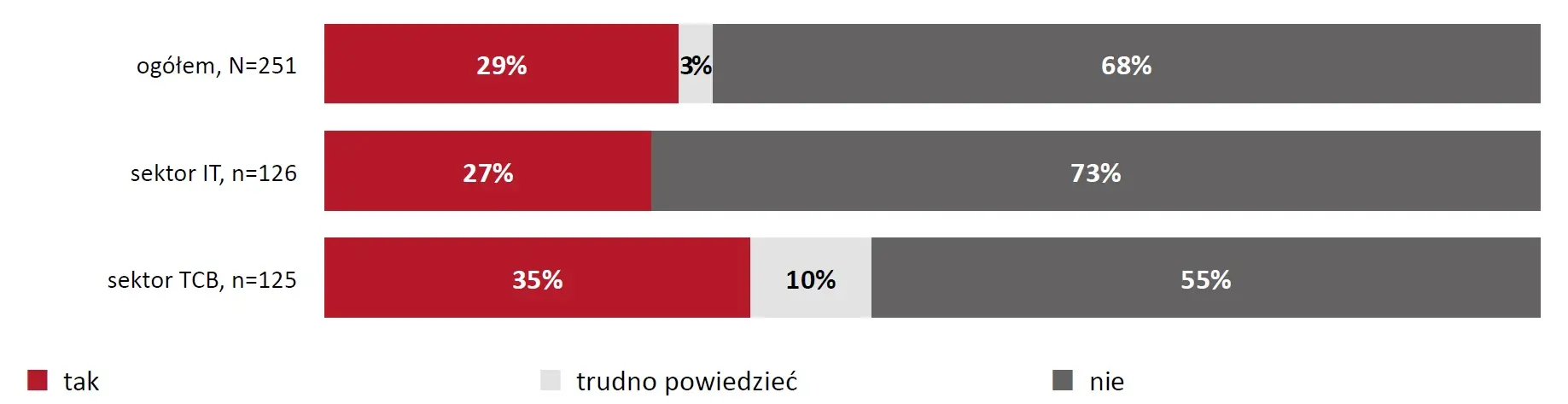

Większość respondentów odpowiedziała, że okres pandemii nie skłonił ich firmy do inwestycji wynikających ze specyfiki tego okresu, tj. do zmiany modelu działalności oraz zwiększonego zapotrzebowania na rozwiązania teleinformatyczne (69%). Warto jednak dodać, że wyniki różnicują się biorąc pod uwagę sektor: w firmach z sektora IT istotnie częściej niż w firmach z sektora TCB wskazywano na realizację takich inwestycji (41% vs. 16%). Szczegółowe dane przedstawiono na wykresie nr 17.

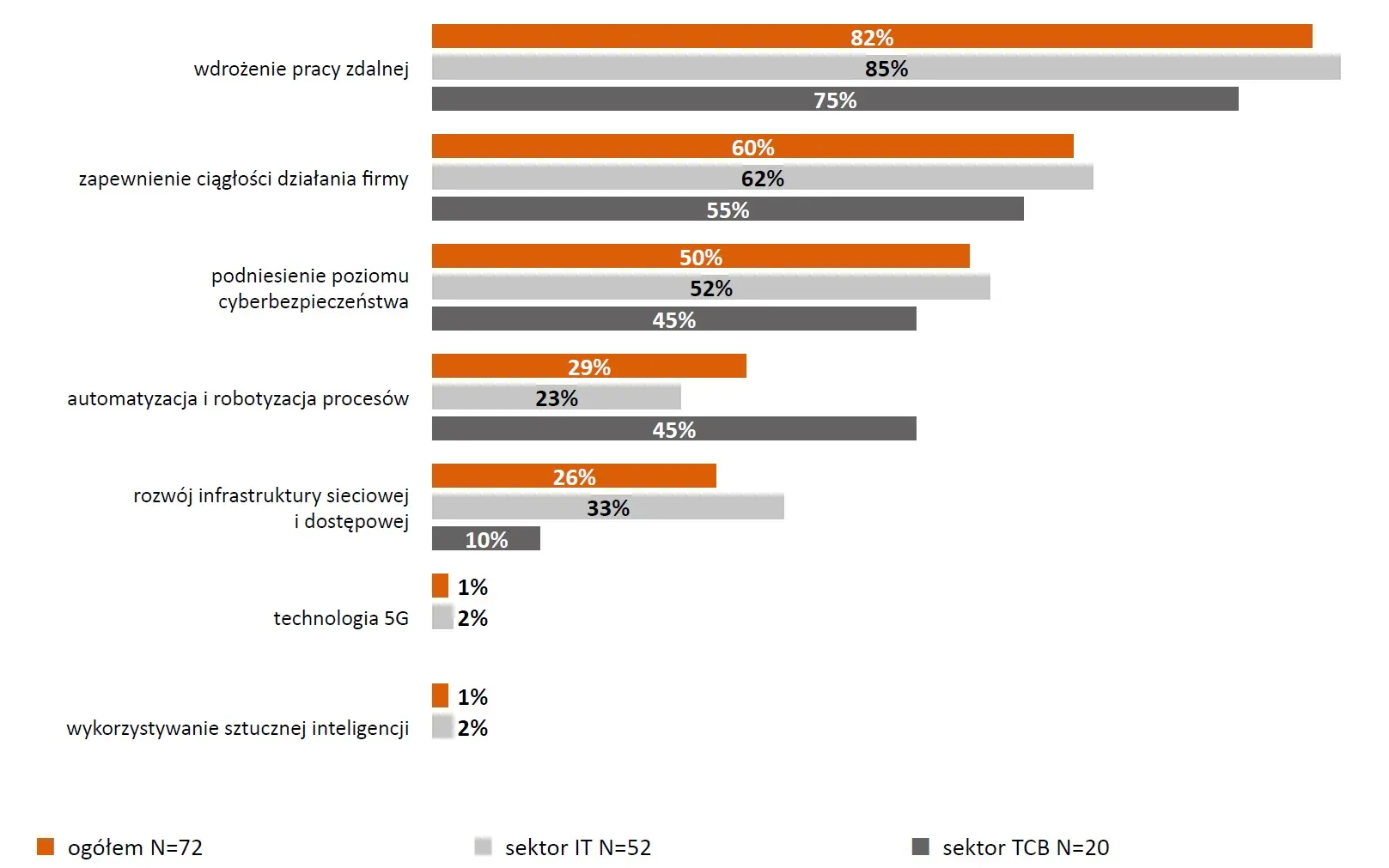

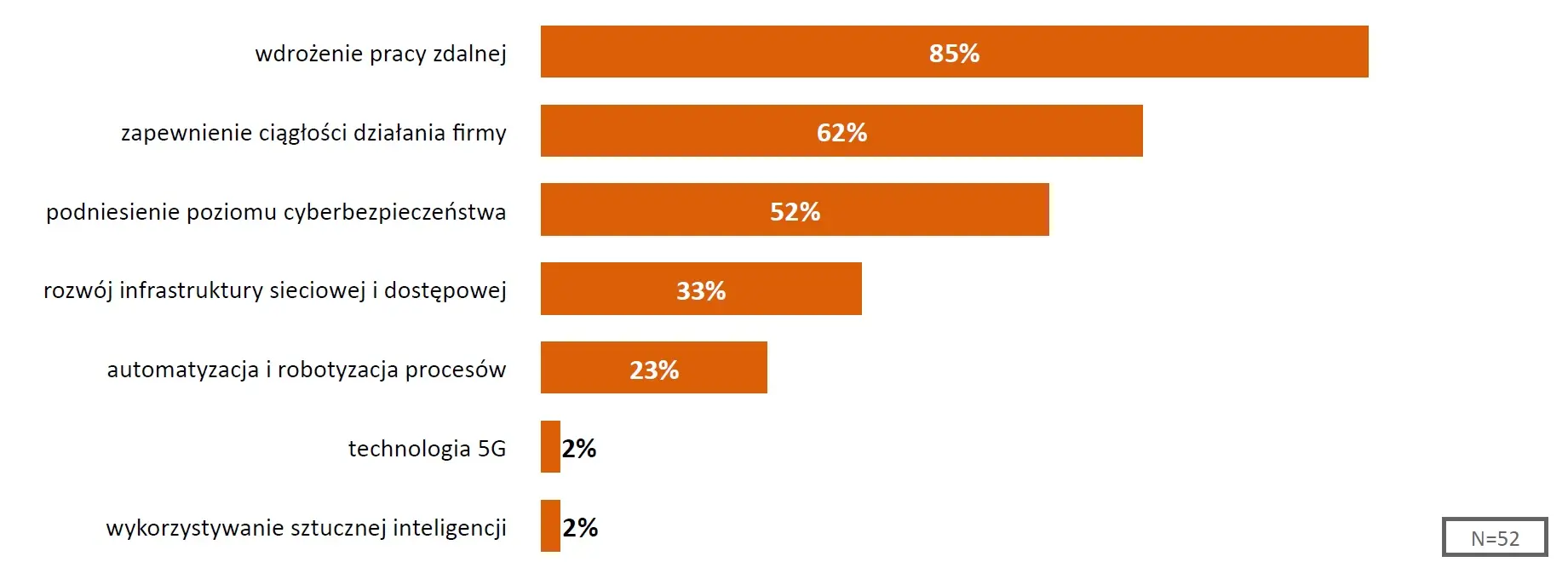

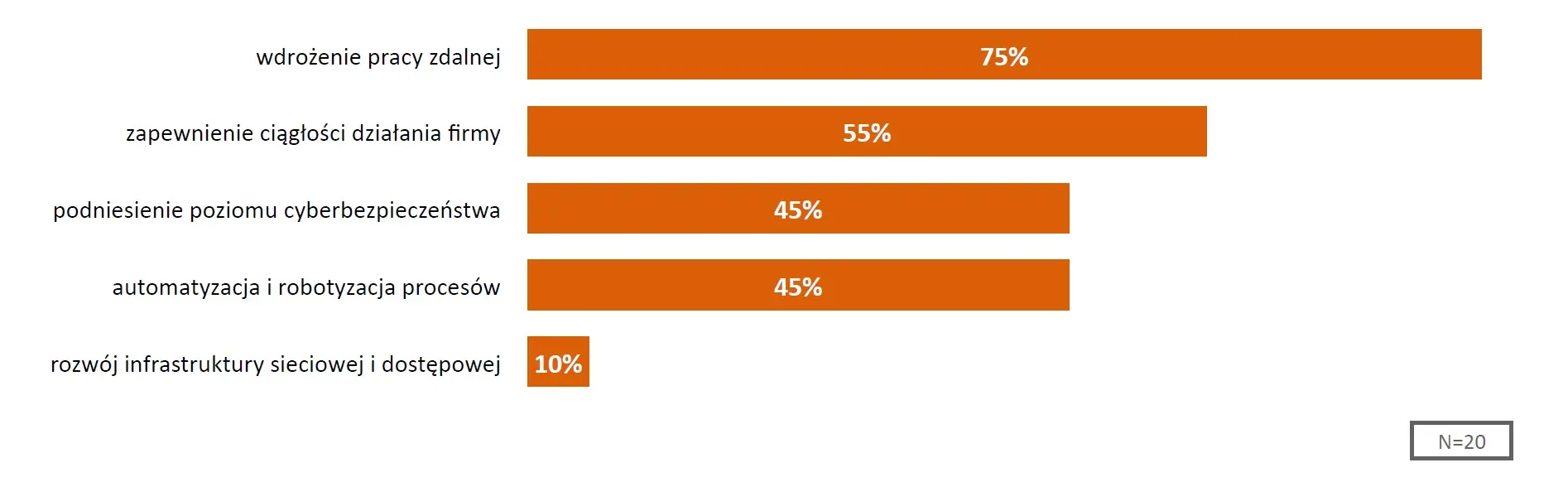

Firmy, które zdecydowały się na inwestycje spowodowane sytuacją pandemiczną, wskazywały głównie na obszary związane z wdrożeniem pracy zdalnej (82%) oraz zapewnieniem ciągłości działania firmy (60%). Połowa odpowiadających odpowiedziała, że obszarem, który był przedmiotem inwestycji jest podniesienie poziomu cyberbezpieczeństwa. Mniej osób mówiło także o automatyzacji i robotyzacji procesów (29%), rozwoju infrastruktury sieciowej i dostępowej (26%), a tylko 1% badanych wspomniało o technologiach 5G i wykorzystywaniu sztucznej inteligencji. Szczegółowe wyniki w podziale na sektory przedstawiono na wykresie nr 18.

Połowa respondentów odpowiedziała, że obszarem, który był przedmiotem inwestycji, jest podniesienie poziomu cyberbezpieczeństwa.

WYKRES 17. Czy okres pandemii skłonił Państwa firmę do inwestycji, wynikających ze specyfiki tego okresu, tj. zmiany modelu działalności oraz zwiększonego zapotrzebowania na rozwiązania teleinformatyczne?

| tak | trudno powiedzieć | nie | |

| ogółem, N=251 | 29% | 2% | 69% |

| sektor IT, n=126 | 41% | 2% | 57% |

| sektor TCB, n=125 | 16% | 3% | 81% |

Źródło: opracowanie własne

WYKRES 18. Proszę o wskazanie, które z obszarów były przedmiotem inwestycji w Państwa przedsiębiorstwie w okresie pandemii.

| ogółem, N=72 | sektor IT, N=52 | sektor TCB, N=20 | |

| wdrożenie pracy zdalnej | 82% | 85% | 75% |

| zapewnienie ciągłości działania firmy | 60% | 62% | 55% |

| podniesienie poziomu cyberbezpieczeństwa | 50% | 52% | 45% |

| automatyzacja i robotyzacja procesów | 29% | 23% | 45% |

| rozwój infrastruktury sieciowej i dostępowej | 26% | 33% | 10% |

| technologia 5G | 1% | 2% | |

| wykorzystywanie sztucznej inteligencji | 1% | 2% |

Źródło: opracowanie własne

Zmiany inwestycyjne w firmach przyczyniły się do zmiany struktury zatrudnienia w co czwartej firmie (26%), która je wprowadziła. 29% respondentów, w których przedsiębiorstwach dokonano inwestycji w reakcji na sytuację pandemiczną, przyznało, że inwestycje te przyczyniły się do zmiany strategicznych obszarów kompetencji w ich firmie.

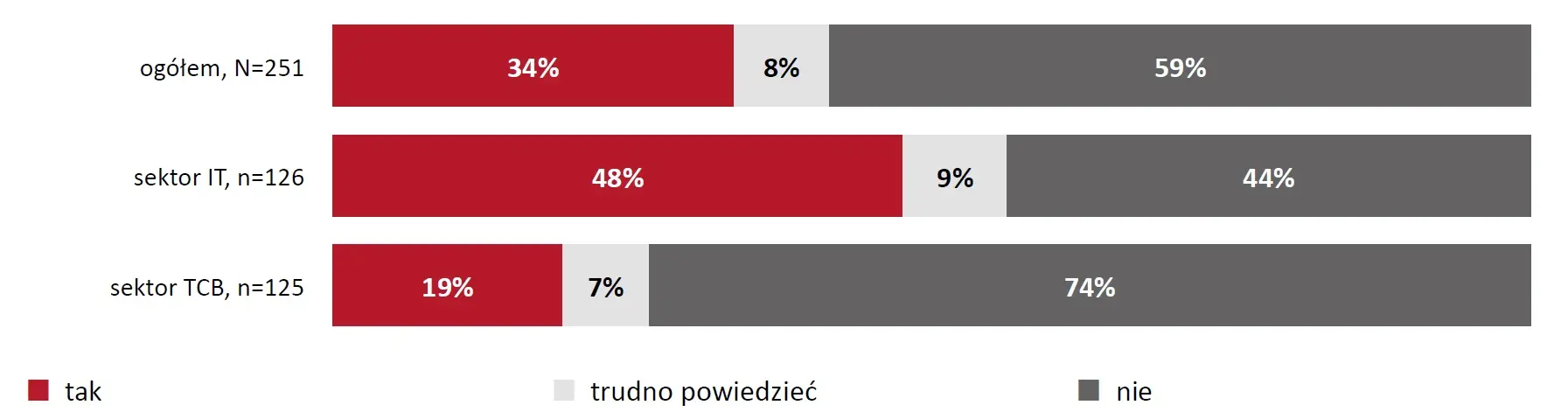

Co trzeci badany (34%) uważa, że okres pandemii, ze względu na zwiększone zapotrzebowanie na rozwiązania teleinformatyczne, przyczynił się do rozwoju branży. Istotnie częściej takiego zdania są przedstawiciele firm IT niż przedsiębiorstw w sektora TCB (48% vs. 19%). Dane te szczegółowo przedstawiono na wykresie nr 19.

Przedsiębiorcy, w których firmach poczyniono inwestycje wynikające ze specyfiki okresu pandemii w większości uważają, że te inwestycje nie przyczyniły się do zmiany struktury zatrudnienia w ich firmach (68%). W nielicznych firmach (N=19), w których struktura zatrudnienia zmieniła się, wskazywano na zwiększenie liczby programistów, specjalistów zarządzania danymi i administratorów baz danych, specjalistów od zarządzania informacją, projektami, specjalistów cyberbezpieczeństwa i specjalistów od rozwiązań chmurowych.

WYKRES 19. Czy okres pandemii, ze względu na zwiększone zapotrzebowanie na rozwiązania teleinformatyczne, przyczynił się Pana(i) zdaniem do rozwoju branży?

| tak | trudno powiedzieć | nie | |

| ogółem, N=251 | 34% | 8% | 59% |

| sektor IT, n=126 | 48% | 9% | 44% |

| sektor TCB, n=125 | 19% | 7% | 74% |

Źródło: opracowanie własne

Według większości respondentów inwestycje w ich przedsiębiorstwach nie przyczyniły się również do zmian strategicznych obszarów kompetencji w firmie (68%). W sektorze TCB nieco więcej osób niż w IT jest zdania, że inwestycje te spowodowały zmiany obszarów kompetencji. Szczegółowe wyniki zaprezentowano na wykresie nr 20.

WYKRES 20. Czy inwestycje w Państwa firmie przyczyniły się do zmiany strategicznych obszarów kompetencji w Państwa firmie?

| tak | trudno powiedzieć | nie | |

| ogółem, N=251 | 29% | 3% | 68% |

| sektor IT, n=126 | 27% | 73% | |

| sektor TCB, n=125 | 35% | 10% | 55% |

Źródło: opracowanie własne

WNIOSKI I REKOMENDACJE

Przeprowadzenie II edycji badania ilościowego pozwoliło na stworzenie następujących wniosków i rekomendacji:

- W porównaniu do I edycji zanotowano wyższy odsetek odpowiedzi świadczących o tym, że w ciągu najbliższych 12 miesięcy liczba pracowników ogółem zatrudnionych w danej firmie zwiększy się (wzrost o 5 pp.). Przedsiębiorcy nie są już tak niepewni zmian w liczbie zatrudnionych, jak w I edycji badania, jednak wciąż relatywnie duży odsetek badanych ma trudności z odpowiedzią na to pytanie.

Mimo że poziom zatrudnienia w branży jest stabilny (biorąc pod uwagę również inne obszary gospodarki), warto, aby firmy utrzymywały/tworzyły awaryjne plany zarządzania firmą, które zakładają różne sytuacje związane z poziomem zatrudnienia (np. zaplanowanie możliwych rozwiązań w przypadku konieczności zmniejszenia zatrudnienia lub konieczności zwiększenia zatrudnienia w sektorze TCB, które może być związane ze zwiększonym zapotrzebowaniem na specjalistów w związku ze zintensyfikowaną liczbą ataków cybernetycznych). - Tak samo jak w I edycji badania, również teraz najważniejszą kwestią dla funkcjonowania firm z sektorów IT i TCB było/jest utrzymanie ciągłości działania firmy. Rekomendacja dotycząca rozważenia wprowadzenia/utrzymania strategii działania kryzysowego na wypadek pojawienia się kolejnych fal pandemii lub innych, nieprzewidzianych wydarzeń wciąż pozostaje aktualna.

- Zapewnienie bezpieczeństwa danych, aplikacji i sieci w związku z wprowadzeniem pracy zdalnej, zdalnej obsługi klientów i świadczenia usług na odległość jest obecnie (tak samo, jak w I edycji badania), zaraz za utrzymaniem ciągłości działania firmy, najważniejszym zadaniem dla funkcjonowania firmy. Warto skierować działania firmy na ten obszar zadań i – jeśli jest to konieczne – zapewnić pracownikom odpowiednie szkolenia podnoszące ich kompetencje w opisywanym aspekcie.

- Prawie co piąty badany nie wie, jak pandemia i jej skutki wpłyną w ciągu najbliższych 12 miesięcy na potrzeby kompetencyjne w firmach, problem ten dotyczy w szczególności firm z sektora TCB. Znajomość potrzeb kompetencyjnych, szczególnie w tak krótkiej perspektywie czasowej, jest kluczowa dla rozwoju firmy, dlatego rekomenduje się cykliczne przeprowadzanie badań potrzeb kompetencyjnych, w tym bilansu kompetencji.

- W perspektywie najbliższych 12 miesięcy, najważniejszymi kompetencjami będą: utrzymanie i rozwój infrastruktury ICT oraz zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej i zarządzanie zasobami danych (po 4,07). W I edycji badania z kolei najważniejszą kompetencją była obsługa klienta, w tym również świadczenie usług pomocy technicznej, w trybie zdalnym. Obecnie ta kompetencja oraz kompetencje dotyczące pracy zdalnej (zarządzanie projektami, organizacja pracy zdalnej w firmie) są na dole listy najważniejszych kompetencji w badanych firmach. Ta sytuacja pokazuje, że zmiany dotyczące najważniejszych dla firmy kompetencji są dość dynamiczne. W związku z tym należy systematycznie weryfikować znaczenie danych kompetencji w przyszłości (np. poprzez wspomniane wcześniej badanie bilansu kompetencji) i na podstawie takiej analizy planować konieczne szkolenia dla pracowników.

Wszystkie rekomendacje dotyczące potrzeby wprowadzenia szkoleń potwierdza fakt, iż w niemal wszystkich badanych firmach pozyskuje się potrzebne kompetencje głównie przez utrzymanie, szkolenie i przekwalifikowanie własnych pracowników, rzadziej przez pozyskiwanie doświadczonych specjalistów i zatrudnianie nowych osób do przeszkolenia. - 31% badanych uważa, że w związku z sytuacją pandemiczną i jej prognozowanymi skutkami należy jak najszybciej wprowadzić zmiany w systemie edukacji, takiego zdania są w szczególności przedstawiciele sektora IT. Według większości respondentów powinno się już teraz udostępniać środki na przekwalifikowanie pracowników, aktualizować i dostosowywać programy kształcenia w szkołach ponadpodstawowych, a także zwiększyć liczbę (zdalnych) szkoleń i kursów dla pracowników w branży. Ponad połowa badanych uważa, że należy także aktualizować i dostosowywać programy kształcenia na studiach.

- Ponad połowa badanych, których firmy .współpracują ze szkołami/uczelniami chciałaby, aby ta współpraca się pogłębiła. Respondenci widzą dużo korzyści w związku ze wspólnymi działaniami, m.in. wzrost konkurencyjności firmy, rozwój kompetencji pracowników wchodzących na rynek pracy oraz wzrost prestiżu firmy. Wśród firm, które nie współpracują ze szkołami/uczelniami, nie praktykuje się takiego współdziałania, ze względu na brak potrzeby takiej współpracy ze strony firm. Przedsiębiorcy mówiąc o barierach we współdziałaniu firm ze szkołami/uczelniami, wskazywali najczęściej na nadmierną formalizację i procedury w szkołach/ na uczelniach. Warto byłoby przede wszystkim rozpowszechnić informację o tym, jakie korzyści niesie wspólna praca dla obu stron. Kolejnym etapem powinny być rozwiązania mające na celu zmniejszenie formalizacji i procedur w szkołach/na uczelniach oraz uproszczenie rozpoczęcia współpracy pomiędzy podmiotami.

SPIS TABEL I WYKRESÓW

Spis tabel

- Tabela 1. Zrealizowane wywiady – podział ze względu na sektor i wielkość przedsiębiorstwa

- Tabela 2. Główny typ działalności firmy

- Tabela 3. Jak duże znaczenie mają dla funkcjonowania firmy poszczególne obszary zadań obecnie – dane zbiorcze (suma odpowiedzi kluczowe + duże znaczenie) dla ogółu badanych z I i II tury badania

- Tabela 4. Jak duże znaczenie mają dla funkcjonowania firmy poszczególne obszary zadań obecnie (oceń w skali od 1 do 5, gdzie 1 oznacza: nie mają znaczenia, 2 – niskie znaczenie, 3 – średnie znaczenie, 4 – duże znaczenie, 5 kluczowe znaczenie) – dane zbiorcze dla sektorów IT i TCB

- Tabela 5. Proszę ocenić, jakie znaczenie obecnie w Państwa firmie mają wymienione kompetencje? – kompetencje z największymi różnicami pomiędzy średnimi w badanych branżach

- Tabela 6. Proszę ocenić, jakie znaczenie w Państwa firmie będą miały w najbliższej przyszłości (12 miesięcy) wymienione kompetencje? – kompetencje z największymi różnicami pomiędzy średnimi w badanych branżach

- Tabela 7. Kluczowe kompetencje w kontekście skutków pandemii COVID-19, których znaczenie najbardziej zmaleje w ciągu najbliższych 12 miesięcy – dane zbiorcze dla sektorów IT i TCB

- Tabela 8. Kluczowe kompetencje w kontekście skutków pandemii COVID-19: obecnie i w ciągu najbliższych 12 miesięcy – dane zbiorcze dla sektorów IT i TCB

- Tabela 9. Czy Pani/Pana zdaniem są obecnie na rynku pracy specjaliści dysponujący wymienionymi kompetencjami? – dane zbiorcze dla odpowiedzi „zdecydowanie tak” + „raczej tak” dla I i II tury badania

- Tabela 10. Czy następujące działania powinny zostać obecnie wprowadzone w systemie edukacji?

Spis wykresów

- Wykres 1. Jak długo Państwa firma funkcjonuje na rynku?

- Wykres 2. Ilu pracowników jest zatrudnionych w Państwa firmie, bez względu na rodzaj umowy i formę zatrudnienia?

- Wykres 3. Czy w okresie pandemii (od marca 2020 do chwili obecnej) liczba pracowników ogółem zatrudnionych w Państwa firmie zmniejszyła się, zwiększyła się czy pozostała na tym samym poziomie?

- Wykres 4. Czy Pana/Pani zdaniem w ciągu następnych miesięcy liczba pracowników ogółem zatrudnionych w Państwa firmie zmniejszy się, zwiększy się czy pozostanie na tym samym poziomie?

- Wykres 5. Wykres 5. Jak duże znaczenie mają dla funkcjonowania firmy poszczególne obszary zadań obecnie (oceń w skali od 1 do 5, gdzie 1 oznacza: nie mają znaczenia, 2 – niskie znaczenie, 3 – średnie znaczenie, 4 – duże znaczenie, 5 kluczowe znaczenie) – dane zbiorcze dla sektorów IT i TCB

- Wykres 6. W jakim zakresie sytuacja pandemiczną wpływa na konieczność zmiany kompetencji pracowników?

- Wykres 7. Jak, Pan(i) zdaniem pandemia i jej skutki wpłyną w ciągu najbliższych 12 miesięcy na potrzeby kompetencyjne w Państwa firmie? – dane zbiorcze dla sektorów IT i TCB

- Wykres 8. Proszę wskazać, w jaki sposób obecnie Państwa firma pozyskuje potrzebne kompetencje?

- Wykres 9. Czy Pan(i) zdaniem są obecnie na rynku pracy specjaliści dysponujący wymienionymi kompetencjami? – dane zbiorcze dla sektorów IT i TCB

- Wykres 10. Proszę powiedzieć, czy Pan(i) zdaniem obecnie w związku z sytuacją pandemiczną i jej prognozowanymi skutkami powinny być wprowadzone zmiany w systemie edukacji?

- Wykres 11. Czy następujące działania powinny zostać obecnie wprowadzone w systemie edukacji? – dane zbiorcze dla sektorów IT i TCB

- Wykres 12. Proszę powiedzieć, jak ocenia Pan(i) aktualną współpracę Państwa firmy ze szkołami\uczelniami?

- Wykres 13. Jakie są formy współpracy pomiędzy Państwa firmą a szkołami\uczelniami?

- Wykres 14. Czy chcieliby Państwo, aby Państwa współpraca ze szkołami\uczelniami pogłębiła się?

- Wykres 15. Proszę o wskazanie korzyści wynikających ze współpracy Państwa firmy ze szkołami\uczelniami?

- Wykres 16. Jakie są Pana(i) zdaniem bariery współpracy firm z Pana(i) branży ze szkołami\uczelniami?

- Wykres 17. Czy okres pandemii skłonił Państwa firmę do inwestycji, wynikających ze specyfiki tego okresu, tj. zmiany modelu działalności oraz zwiększonego zapotrzebowania na rozwiązania teleinformatyczne?

- Wykres 18. Proszę o wskazanie, które z obszarów były przedmiotem inwestycji w Państwa przedsiębiorstwie w okresie pandemii.

- Wykres 19. Czy okres pandemii, ze względu na zwiększone zapotrzebowanie na rozwiązania teleinformatyczne, przyczynił się Pana(i) zdaniem do rozwoju branży?

- Wykres 20. Czy inwestycje w Państwa firmie przyczyniły się do zmiany strategicznych obszarów kompetencji w Państwa firmie?

Przypisy

- [1] Średnią obliczono na podstawie skali od 1 do 5, gdzie 1 oznacza „nie mają/nie będą mieć znaczenia”, a 5 oznacza „mają/ będą mieć kluczowe znaczenie”.

- [2] Coronavirus disease 2019 (COVID-19) Situation Report –51, https://www.who.int/docs/default-source/coronaviruse/situation-reports/20200311-sitrep-51-covid-19.pdf?sfvrsn=1ba62e57_10 (dostęp: 01.07.2021).

- [3] Gospodarka i miejsca pracy podczas pandemii koronawirusa, https://ec.europa.eu/info/live-work-travel-eu/coronavirus-response/jobs-and-economy-during-coronavirus-pandemic_pl (dostęp: 01.07.2021).

- [4] Średnią obliczono na podstawie odpowiedzi 1-5, gdzie 1 oznacza „nie mają znaczenia”, a 5 oznacza: „mają kluczowe znaczenie”.

- [5]Średnią obliczono na podstawie skali od 1 do 5, gdzie 1 oznacza „nie mają/nie będą mieć znaczenia”, a 5 oznacza „mają/ będą mieć kluczowe znaczenie”.

II CZĘŚĆ

Potrzeby kompetencyjne w kontekście skutków pandemii koronawirusa

Raport z badania dotyczącego działań antyCOVIDowych w sektorze Informatyka

EDYCJA II

STRESZCZENIE RAPORTU

Charakterystyka firm

W II edycji badania największą reprezentację firm miały przedsiębiorstwa, które charakteryzują się PKD 62, tj. firmy prowadzące działalność związaną z oprogramowaniem, doradztwem w zakresie informatyki oraz przedsiębiorstwa, które prowadzą pozostałą działalność usługową w zakresie technologii informatycznych i komputerowych (50%).

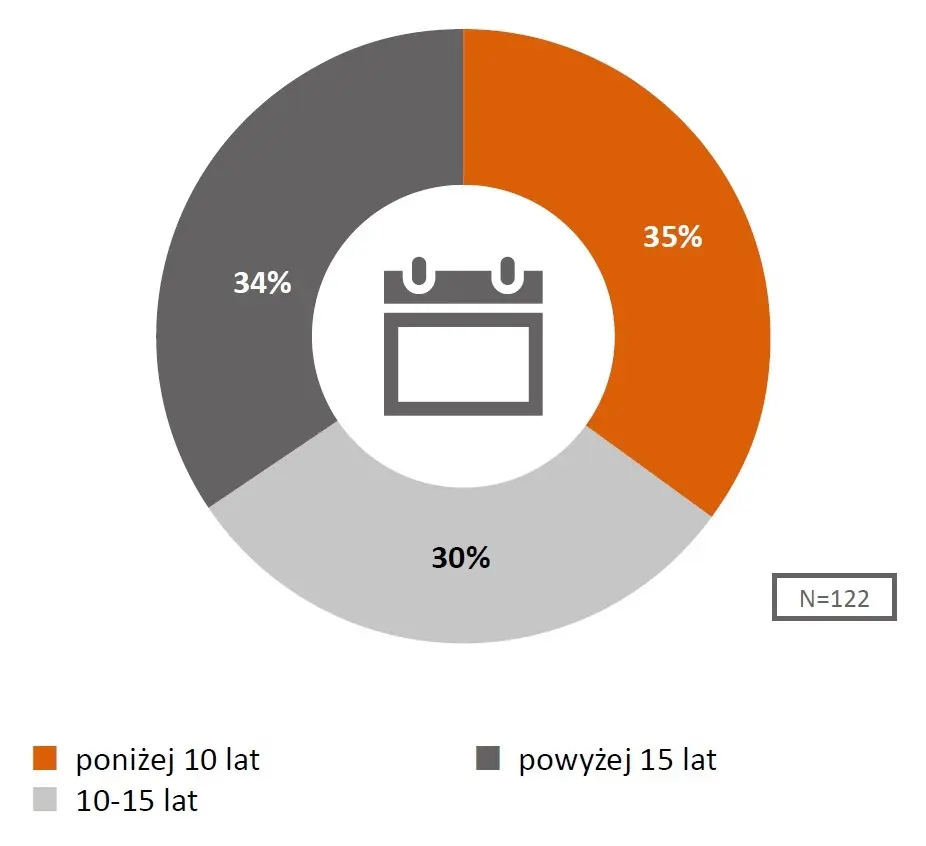

38% firm z sektora IT funkcjonuje na rynku pracy powyżej 15 lat, nieco mniejszy odsetek dotyczy firm działających poniżej 10 lat (32%), a 30% przedsiębiorstw funkcjonuje od 10 do 15 lat.

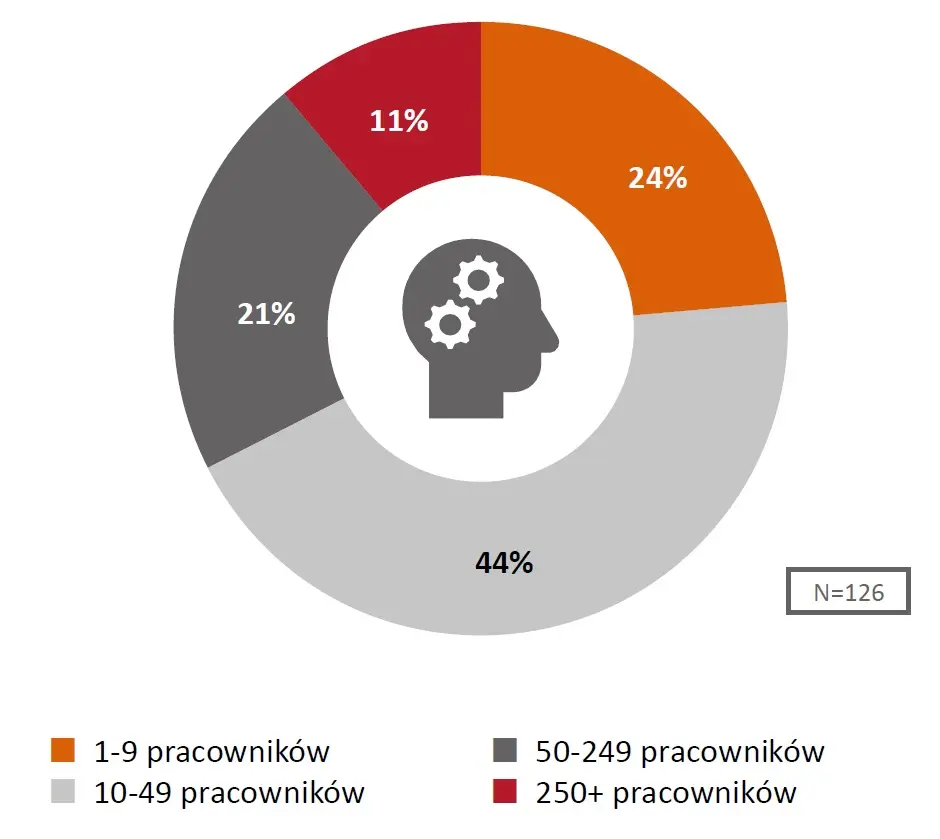

Zgodnie z przyjętymi założeniami metodologicznymi, w próbie nadreprezentowane względem populacji zostały firmy małe, średnie i duże. Tym samym mikrofirmy, zatrudniające od 1 do 9 osób, stanowiły 24% wszystkich przedsiębiorstw z sektora IT.

Niemal wszystkie badane firmy z sektora IT są samodzielne i niezależne (92%), znikomy odsetek funkcjonuje jako jeden z oddziałów większej firmy (6%) lub stanowi siedzibę główną firmy wielooddziałowej (2%).

Pracodawcy z sektora IT nie planują raczej zmian w zatrudnieniu pracowników w ciągu najbliższych 12 miesięcy (73% dla odpowiedzi: „zatrudnienie pozostanie na tym samym poziomie”).

Obecnie obszarem zadań o największym znaczeniu dla badanych firm z sektora IT jest dostosowanie podejmowanych działań do regulacji prawnych (87%: suma odpowiedzi „duże znaczenie” i „kluczowe znaczenie”).

Zmiany kompetencyjne spowodowane sytuacją pandemiczną

Pandemia ma obecnie wpływ na funkcjonowanie 34% firm z sektora IT. Jedna czwarta badanych uważa, że sytuacja pandemiczna wpływa obecnie na konieczność zmiany kompetencji pracowników, choć według 53% z nich zakres takich zmian jest umiarkowany. Zdecydowana większość badanych (87%) uważa, że pandemia i jej skutki nie zmienią nic w aspekcie potrzeb kompetencyjnych w ich firmach w ciągu najbliższych 12 miesięcy.

Kwalifikacje i kompetencje potrzebne do działania w sytuacji pandemicznej i postpandemicznej

Największe znaczenie mają obecnie kompetencje związane z tworzeniem, rozwojem i zarządzaniem oprogramowaniem (średnia: 4,28[1]), a także kompetencje związane z utrzymaniem i rozwojem infrastruktury ICT i zarządzaniem zasobami danych (średnia: po 4,25). Z kolei w perspektywie najbliższych 12 miesięcy, najważniejszymi kompetencjami będą: zarządzanie zasobami danych (średnia: 4,23) oraz zapewnienie bezpieczeństwa kanałów komunikacji elektronicznej, w tym należyta weryfikacja tożsamości stron komunikacji (średnia: 4,22).

Niemal wszyscy przedstawiciele firm z sektora IT (98%) poinformowali, iż w ich przedsiębiorstwach pozyskuje się potrzebne kompetencje poprzez utrzymanie, szkolenie i przekwalifikowanie własnych pracowników. Dla 47% sposobem na zdobycie potrzebnych kompetencji jest również pozyskanie doświadczonych specjalistów z rynku pracy oraz zatrudnienie młodych specjalistów/absolwentów uczelni i przygotowanie ich do zadań w firmie.

Kompetencjami, które są najłatwiej dostępne, gdyż na rynku znajdują się pracownicy je posiadający, są obecnie: edukacja pracowników i interesariuszy w zakresie pracy zdalnej i cyberbezpieczeństwa (74% dla połączonych odpowiedzi „zdecydowanie tak” i „raczej tak”), zarządzanie zasobami danych (74%), analiza ryzyka w zmiennym, niestabilnym środowisku pracy i prowadzenia biznesu (73%), tworzenie, rozwój i zarządzanie oprogramowaniem (73%) oraz zarządzanie informacją (73%).

Oczekiwania w stosunku do systemu edukacji

Prawie połowa badanych (47%) uważa, że zmiany w systemie edukacji są konieczne i należy je wprowadzić jak najszybciej, dla 42% respondentów nie ma takiej potrzeby. 11% osób uważa, że trudno odpowiedzieć na pytanie o zmiany w systemie edukacji i warto poczekać na ustabilizowanie się sytuacji i wykrystalizowanie w miarę stałych trendów.

Niemal wszyscy przedstawiciele firm z sektora IT poinformowali, iż w ich przedsiębiorstwach pozyskuje się potrzebne kompetencje poprzez utrzymanie, szkolenie i przekwalifikowanie własnych pracowników.

Aż 84% respondentów jest zdania, że warto już teraz aktualizować i dostosowywać programy kształcenia na studiach (suma odpowiedzi „zdecydowanie tak” i „raczej tak”). Niewiele mniej osób widzi konieczność udostępniania środków na przekwalifikowanie pracowników (82%), aktualizowania i dostosowywania programów kształcenia w szkołach ponadpodstawowych (79%) oraz zwiększenia liczby (zdalnych) szkoleń i kursów dla pracowników w branży (72%).

Inwestycje i rozwój

Większość respondentów (57%) odpowiedziała, że okres pandemii nie skłonił ich firmy do inwestycji wynikających ze specyfiki tego okresu. Firmy, które zdecydowały się na inwestycje spowodowane sytuacją pandemiczną, wskazywały głównie na obszary związane z wdrożeniem pracy zdalnej (85%) oraz zapewnieniem ciągłości działania firmy (62%). Zmiany inwestycyjne w firmach przyczyniły się do zmiany struktury zatrudnienia w niemal co czwartej firmie (23%), która je wprowadziła. Niemal połowa badanych (48%) uważa, że okres pandemii, ze względu na zwiększone zapotrzebowanie na rozwiązania teleinformatyczne, przyczynił się do rozwoju branży.

WSTĘP